2015年前三季度,在智能终端和平板显示等电子设备行业高速发展的带动下,全球触摸屏产业持续快速发展,中国触摸屏产业抓住国际产业及市场机遇加快发展,产业规模不断提升、结构逐步优化、产业链配套日趋完善。相比于上年严峻的产业形势,2015年中国触摸屏产业逐步摆脱“不景气”局面,呈现出相对稳健的发展态势,中国也逐步成为全球触摸屏产业主要阵地,不断缩小与日韩地区之间的差距,在产能上甚至显现出赶超的迹象。

图表1为2015年Q3中国触摸屏出货量TOP5(单位:百万)

图表1为2015年Q3中国触摸屏出货量TOP5(单位:百万)

今年第三季度,中国触摸屏厂商齐发力,市场表现相对乐观,整体出货量1.8亿片,环比增长15.5%。从三季度出货量TOP5排名来看,欧菲光遥遥领先占据榜首,今年三季度出货量达50.2(百万片),较上季度(56.5)有所下滑,前三季度累计出货量1.63(亿片);信利位列第二,出货量21.4(百万片),环比增长3.9%;合力泰与台湾TPK以14.0(百万片)出货量并列第三;华睿川首次荣登出货量TOP5榜单,本季度出货11.6(百万片),较上年同期增长96.6%,环比增长52.6%,在整个产业内增长最快。

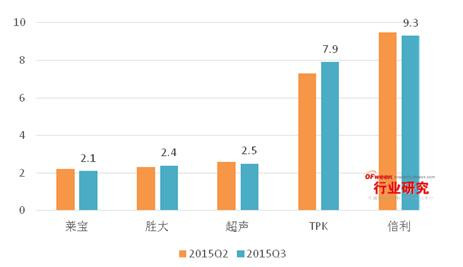

图表2为2015年Q3和Q2中国OGS触摸屏出货量TOP5(单位:百万)

在触摸屏的众多技术类别中,OGS技术表现得相对“尴尬”,曾经的触摸屏大咖胜华因为对OGS触控技术的热衷和坚持,到如今逐步淡出了业内的视线(重组)。尽管如此,OGS触控技术较传统GG或GFF技术仍有突出优势,产品结构简单、轻、薄以及透光性好等优点使得其在产业链中立于不败之地。从2015年三季度OGS触摸屏出货量来看,信利单季度出货量9.3(百万片),占整体触摸屏出货量的43.5%;TPK出货量为7.9(百万片),环比增长8.2%,占公司整体触摸屏出货量的56.4%;其次是超声电子、胜大和莱宝高科。

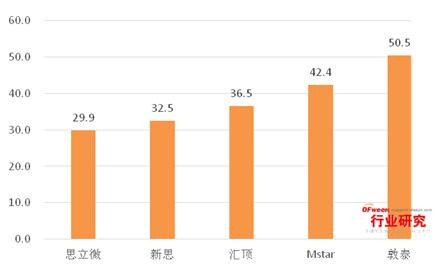

在触摸屏产业链上往往容易忽略了其辅助性产品的发展,如触控芯片、OCA胶等,作为触摸屏产业链上众多必需品中,触控芯片作用最为关键。在今年三季度,中国触控芯片行业发展相对放缓,行业内出货量环比均出现下降趋势。其中,作为行业内“大哥”敦泰出货量50.5(百万片)持续占据榜首,环比下降2.6%;其次是晨星(Mstar),较上季度下滑7.4%;汇顶以36.5(百万片)出货量位列第三,环比下降13.7%;榜单第四、第五分别是新思和思立微,出货量分别为32.5和29.9(百万片)。触控芯片在工艺成熟和产能足够的情况下,各厂商库存压力开始增加,积极开发性价比更高的产品成为企业竞争的关键。

图表3为2015年Q3中国触控芯片出货量TOP5(单位:百万)