12月15日,国内又一家手机品牌实现了上市——美图(1357.HK)手机在香港成功上市,市值飙升到近46亿美元。谈及手机美颜,给人的第一印象是“美图秀秀”、“美颜相机”,这也体现了美图在用户群体中的口碑。但是美图真正做手机是从2013年开始,美图之所以进军手机行业,或许其凭借的正是其众多的软件消费者。更重要的是,当前的美图公司,其营收正严重依赖手机业务部门。

值得一提的是,美图公司香港上市并非蔡文胜所拥有的首家上市公司,其拥有的云游控股和飞鱼科技同样早已经在香港上市,分别拥有19亿、10亿的市值,这也就是说,美图公司是其第三家上市公司!而在2016年胡润IT富豪榜上,蔡文胜家族则以105亿元排名第35,作为一名投资人,蔡文胜无疑非常成功,此外,李开复的创梦工厂同样对美图进行投资,李开复本人也出任了美图的董事!

美图巨额亏损 手机业务占比高达95%

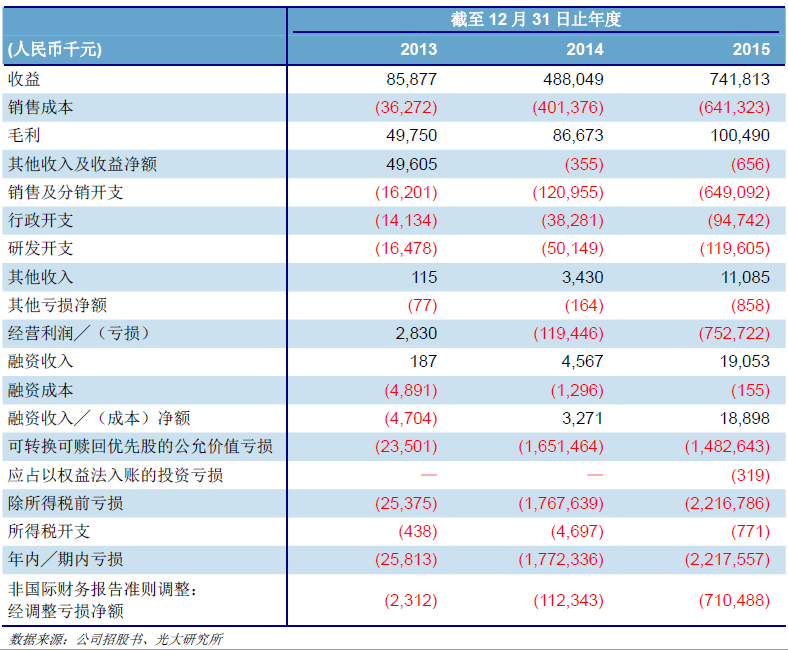

据前不久美图招股说明书显示,在软件行业长跑已经达八年之久的美图至今仍在亏损,且累计亏损已经达到了60多亿人民币,扣除优先股价值亏损的影响亏损12亿,美图总负债90亿是其公司资产的3.65倍。而在营收方面,美图2016年上半年总营收是5.86亿元,较2015年上半年1.806亿元营收同比增224%,不过其中美图手机就贡献了5.50亿元,占比达到了95%。

据光大证券数据显示,美图自从2013年推出专为自拍设计的美图手机,该部分营收占截至2013年、2014年以及2015年12月31日止年度以及截至2016年6月30日止六个月总收入的59.7%、87.8%、95.1%,销量分别为17917部、277595部、387775部、289079万部。

从这也可以看出,近几年来智能手机销售额在该公司营收中占比不断提高且已经几乎沦为纯手机公司的地步,这也就是说,如果美图手机业务下滑的话,那么其公司整体的营收将受到重大影响。2016年11月28,美图更新了IPO之前最后一版招股书,在这份招股书中,美图首次给出了盈利时间表:预期互联网服务及其他分部将自2016年7月起18个月内实现盈亏平衡,这也就是说到了2017年底有望实现盈亏平衡。

据了解,截至2013年、2014年及2015年12月31日止年度以及截至2015年及2016年6月30日止六个月,美图亏损净额分别为2580万元、18亿元、22亿元、13亿元以及22亿元人民币。截至2013年、2014年以及2015年12月31日止年度,其经调整亏损净额分别为230万元、1.123亿元、7.105亿元,而截至2015年及2016年6月30日止六个月则分别为2.904亿元、2.576亿元!虽然其至今尚未盈利,但是毛利率以及EBITDA逐年在提高,并且在估值方面高于同行,2015年市效率为42.9——48.4倍,市净率为5.12倍——5.30倍!

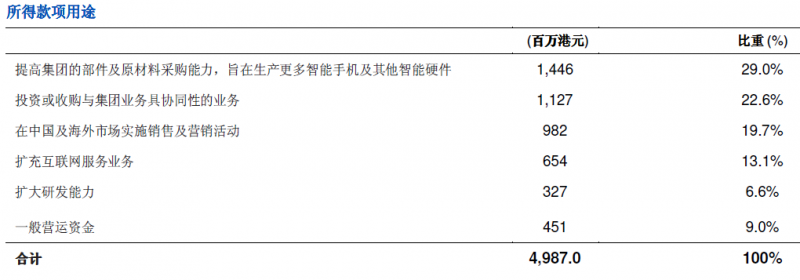

而在12月5日至8日公开招股期间,美图发行了5.74亿股,其中配售股数为5.16亿股,公开发售股数为0.58亿股,总共筹集了48.79亿港元——55.10亿港元(49.87亿港元),在这笔资金中,其中29%将用于未来2年扩充公司的部件以及原材料的采购容量,22.6%用于未来2到4年用于仅以现金或以现金结合股权的方式作为额外战略投资及收购,13.1%用于未来2年至3年内用于继续扩充公司的互联网服务业务,6.6%用于未来2年内用于继续扩大其研发能力,其余的9%用作一般云运营资金!

智能手机只是载体 以“美”为核心的软体生态系统才是终点

从上述数据来看,美图在互联网软件行业的营收一直处于巨额亏损状态,而其智能手机的营收这些年来虽然一直在增长,不过从第一部智能手机发行上市到今年上半年这段时间内出货量却不到90万部,然而光就今年上半年的近29万部智能手机获得的营收就达到了5.50亿元,也就是说平均一部手机的营收将近1900元!

从美图手机供应链来看,据了解到,美图手机交由龙旗/与德ODM并由富士康代工,显示屏来自LGD,处理器来自联发科,存储芯片来自三星,电源管理芯片来自RICOH/Fairchild/TI/ST/MTK,保护玻璃来自康宁,摄像头和电池均来自索尼,并且采用的是富士通/索喜的独立ISP。此外还有消息称,美图ODM一开始是由龙旗做,但是由于美图量太少而不愿意单开一条线。而在配置方面,除了其一贯的所谓的“自拍功能”以外,其他方面实在看出有何亮点。

如果单纯从智能手机市场角度来看的话,美图手机的竞争点的确优势淡然。那么,美图为何依然能够上市呢?剔除资本因素,单从产业角度来看的话,美图具有当前互联网很明显的共性:建立生态系统实施并购计划!诸如小米、360等,小米做手机注重的是生态系统,360做手机更是注重生态系统,美图做手机一方面借助其软体服务进入手机市场,另一方面也让其软体拥有自己的载体,软硬件结合已经成为当前科技巨头的通用模式。此外并购也将会是美图接下来的计划,正如其在招股公告中表示,此次招股获得的资金的22.6%用于未来2到4年用于仅以现金或以现金结合股权的方式作为额外战略投资及收购。

美图真正的发展方向依然是以软体为主硬件作为载体,正如美图创始人吴欣鸿所言,美图虽然做手机,但是依然是一家互联网公司,他强调:“美图始终是一家移动互联网公司,这个是不会随着硬件业务的发展而改变的。”同时,虽然美图希望打造一个生态系统,但是这个生态系统并不是一个全系列的生态系统,而是一个以“美”为核心的生态系统,将目标聚集在“美”上,而打造“美”的生态系统的基础就是人工智能。

所以说,如果仅从产业角度来看的话,美图之所以能够成功上市并且市值达到46亿美元,其所凭借的并非智能手机业务,而是软体部分。据数据显示,截至2016年10月31日,美图的软体应用已经在海内外超过11亿个独立的设备上激活,根据第三方分析应用公司App Annie以下载量统计,其已经在2014年6月到2016年10月多次和阿里巴巴、苹果、百度、连输等一起跻身全球前八位IOS非游戏应用开发商行列,此外,目前美图应用的月活跃度用户数量达到了4.56亿人左右,这些数据足以表明美图拥有海量的软体应用消费群体!

然而,尽管美图在软体应用方面拥有众多的消费者,但是如何实现变现成为一个难题,正如前文所讲其目前主要营收均来自智能手机业务,并且在该领域与OPPO/vivo一样都是“低配高卖”博取高额利润,如果说OPPO/vivo凭借渠道得以“低配高卖”的话,那么美图则依赖软体粉丝人群得以“低配高卖”。那么,对于美图而言,其到底又是否能实现通过软硬件结合的方式,拓展其软体部分商务化盈利呢?