在大陆手机业者尚未大举进攻前,印度消费者的选择并不多,因此当大陆手机业者蜂拥而至时,便瞬间冲高市占并威胁当地印度手机品牌的地位。 大陆手机业者以销售7,000——15,000卢比(人民币兑卢比约为1:9.5)的中低价位机种为主力,多数厂商如Oppo、Vivo和酷派因应印度消费者能力,推出未曾于大陆市场推出的中低价位机种。

金立采全产品线策略,针对每个价位推出数款机种。 联想、华为、TCL和中兴皆采双品牌策略,产品线亦广,然TCL和中兴并未频繁推出新机。 华为将品牌「荣耀」定位于中低价位,且也以「荣耀」广铺线下通路。 联想则以「摩托罗拉(Motorola)」定位于高价位机种。

就在线通路而论,Flipkart和Amazon是主要的销售管道,然而线下通路才是手机销售真正的战场。 国土广阔的印度是由29个邦组成,各邦有各自的民选政府,社经环境也不同,使得诸多零售通路业者也各据一方,若欲完整铺货,必须与多家零售通路配合。 各零售通路据点详述请见「成长可期但经营棘手的印度手机市场剖析」报告。

Oppo和Vivo同样以开设专卖店型式拓展市场,然Oppo的野心更强烈;Vivo目前约有65个据点,Oppo则在2017年5月至7月短短两个月内将店面数从约60家拉抬至超过150家,成长了1.5倍。 金立以经销商方式拓展领土,虽然拓展迅速,却也出现许多客服问题。

因应印度制造,目前Oppo和Vivo皆已在印度设厂并运转;金立已购地欲设厂,目前仍委托代工。 小米委托富智康代工,华为和联想则委托伟创力。 Oppo、Vivo和金立皆设厂和设办公室于北印度;代工厂如富智康、伟创力和小米皆设厂办于印度东南端。 由于供应链尚未集聚,因此印度设厂仍以组装半成品为主。

擅长营销的大陆手机业者短期内已成功掳获印度消费者目光,然长期而言,若要深耕印度仍面临许多挑战,例如专利官司或政府为扶植在地厂商而进行的加税干预等。 另外,幅员广大也增加线下市场和客服中心管理成本,未来大陆业者除了拼广度也须拼深度,例如提供一线人员完善的教育训练来处理客诉。 回归产品面亦然,在广告大明星和高阶配备外,产品质量的稳定才是最终赢得消费者忠诚度的关键。

印度市场是否如媒体报导般的火热也值得持续关注,TCL曾在2015年表示要在印度设厂,后来暂缓;Vivo、Oppo和金立在印度则将战线拉长至二、三线城市,未来会迎来热销还是被冗长的供应链和吃重的客服成本拖累有待时间证明。

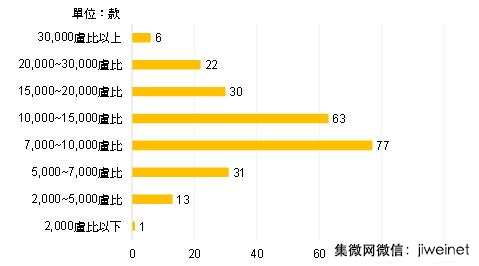

大陆品牌手机在印度市场的定价分布

注:参考品牌包括小米、联想、摩托罗拉、Vivo、Oppo、金立、华为、荣耀、TCL、Alcatel、酷派、一加、中兴、努比亚。

数据源:91Mobiles,DIGITIMES Research整理,2017/7