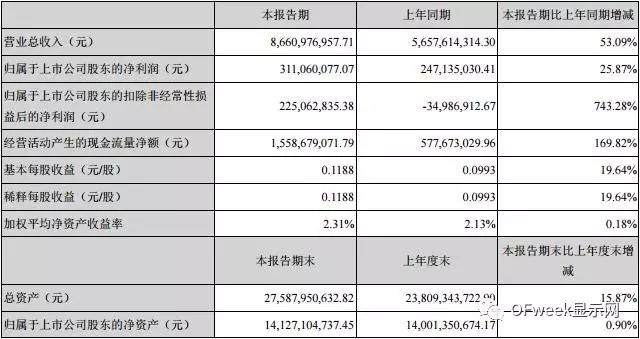

2017年上半年,蓝思科技严格贯彻落实董事会制定的年度经营计划,生产、研发、技改、招聘等各项工作全面铺开,为下半年大客户及主要国内品牌客户新产品集中大批量生产、交货提前做好了各项准备,为圆满完成全年经营目标打下了良好基础。报告期内,公司实现营业收入866,097.70万元,较上年同期增长53.09%,归属于上市公司股东的净利润31,106.01万元,较上年同期增长25.87%。

文/李后丞

文/李后丞

对于业绩的高速增长,蓝思科技表示公司主要从以下四方面着手:

(一)采取积极的经营策略,业绩同比实现增长

上半年,公司充分发挥已有的核心竞争优势,经营上以扩大市场份额、提升产能利用率为主,使得产销量、营业收入、净利润同比实现增长;饱满的生产使得公司一线生产员工人数、熟练员工人数保持在较高水平,同时,公司从第二季度就开始为浏阳南园新生产基地提前招聘大量新员工进行培训,虽然增加了一定的当期人力成本,但为下半年大客户新产品集中大量投产储备了人力资源,有利于确保下半年按照客户订单足额按期交货并实现重大效益。

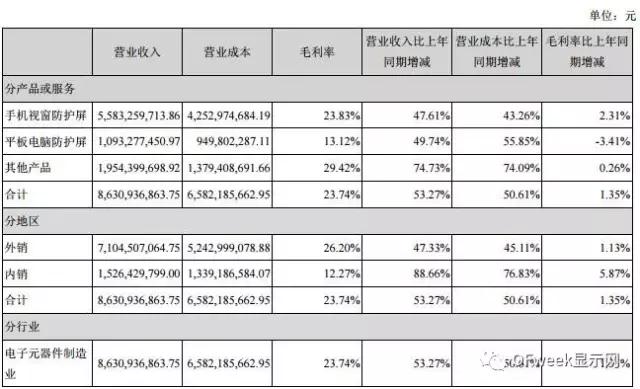

报告期内,公司产品外销收入同比增长47.33%,毛利率水平略有上升;产品内销收入同比增长88.66%,毛利率上升5.87个百分点,主要是由于高附加值产品同比较大增长,内销收入占到公司营业收入的17.68%。手机视窗防护屏收入558,325.97万元,同比增长47.61%,毛利率23.83%,较上年同期上升2.31个百分点,主要是由于公司所占市场份额提升,国产品牌需求量增长,公司获得的订单量及产销量同比增长;平板电脑防护屏收入109,327.75万元,同比增长49.74%,毛利率13.12%,较上年同期下降3.41个百分点,主要是由于公司采取积极的营销策略,市场份额大幅提升;其他产品收入195,439.97万元,同比增长74.73%,主要是由于智能穿戴式设备防护产品、手机陶瓷后盖、金属件产销量同比大幅增长,毛利率29.42%,与上年同期基本持平。

(二)积极配合客户进行新产品研制,着力推进重点研发项目

报告期内,3D玻璃、玻璃及陶瓷后盖仍然是多数消费电子产品厂商中高端机型所追求的设计方向,消费电子产品国际一线品牌厂商新的旗舰型产品开始逐步采用OLED显示屏、全面屏、无线充电功能等新功能或新设计,带动了其他品牌积极跟进,智能手机行业又卷起了一波新的创新热潮,下半年有望刺激消费者开启新一波换机计划。公司各品牌客户对新产品的研发需求继续上升,公司放眼未来,积极配合客户开展新产品的开发试制,甄选应用前景好、符合未来市场热点的优质项目,重点推进主要品牌客户、主要产品的研究开发,努力提高研发产出比,争取转化为公司产品的实际需求和订单。

随着下半年传统产销旺季到来,各大品牌的主力新机型将加快发布,预计以智能手机为代表的消费电子产品行业市场需求将呈现出较高热度,消费者可能将对领导品牌新一代旗舰机型的较高期待转化为实际购买需求,从而带动整个消费电子产品行业出现一轮快速增长。

2017年上半年,公司累计投入研发费用85,530.97万元,较上年增长25.71%。报告期内,公司新获得专利授权136件,其中发明专利12件;新申请专利269件,其中发明专利77件。截至2017年6月底,公司已获得专利授权554件,其中发明专利39件,实用新型专利494件,外观设计21件。

(蓝思科技研发投入)

(三)稳步推进新生产基地、新扩产项目建设,满足未来市场需求

未来几年,智能手机后盖将逐步由金属材质变为以玻璃为主要代表的非金属材质,公司作为消费电子产品防护玻璃行业的骨干企业,将显著受益于这一变革。为满足未来市场需求,公司加紧推进各新生产基地、扩产项目建设:①为满足大客户下半年巨大的订单需求,公司抓紧以自筹资金预先投入浏阳南园新生产基地的可转债募投项目“消费电子产品外观防护玻璃建设项目”,目前部分工厂已经开始大批量生产后盖防护玻璃新产品,尚未完工的工厂也在抓紧设备安装及调试,争取尽早实现生产能力;②完成了对东莞松山湖联胜公司的破产重整程序,开始着手对相关资产所有权过户、解除质押、修缮、改造升级、处置工作,为可转债募投项目“视窗防护玻璃建设项目”做好前期准备,加快完善公司在华南地区的产能和研发布局;③开辟越南新生产基地,设立越南子公司并完成收购越南胜华有限责任公司相关资产,增强了公司与下游消费电子产品显示面板企业的协同效应,从而更好地为重要客户提供更多的直接配套生产与服务、进一步巩固公司的高端客户资源优势;④公司以东莞市塘厦镇新生产基地为依托设立了蓝思精密(东莞)有限公司,优化在消费电子产品金属件的布局,增强公司对金属件的研发和生产实力,提高一站式服务能力,从而更好地覆盖和满足下游客户需求。

(四)调整再融资计划,增强公司长期发展后劲

为适应资本市场新形势、新变化,公司主动调整再融资计划,于2017年5月终止公开发行公司债券并启动公开发行可转换公司债券,募集资金用以满足公司扩产投资的资金需求、优化资本结构,为浏阳南园新生产基地、东莞松山湖新生产基地项目建设提供资金支持,增强公司长期发展后劲。2017年7月4日,本次公开发行可转换公司债券申请已获得中国证监会受理,公司将组织中介机构配合监管部门完成后续审核工作,待取得核准批文后适时启动并完成发行。

据了解,蓝思科技成立于2006年12月21日,是全球消费电子产品防护玻璃行业的骨干企业,专注于触控防护玻璃面板的研发、生产和销售,以及蓝宝石、陶瓷等新材料在消费电子产品上的推广与应用,自主掌握工装夹具、模具、专用设备、原辅料、工艺流程等开发设计与制造,产品广泛应用于中高端智能手机、平板电脑、笔记本电脑、智能穿戴式设备、数码相机、播放器、GPS导航仪、汽车仪表、智能家居等的视窗防护。公司的客户主要有消费电子产品行业的各大知名品牌,如三星、LG、亚马逊、微软、诺基亚、华为、OPPO、VIVO、小米、联想等。

(图片来源于网络)

在消费电子产品防护玻璃面板领域,蓝思科技的核心竞争力主要体现在:

行业技术领先:消费电子产品防护玻璃的生产具有加工精度高、工艺难度大的特点,公司最早进入消费电子产品防护玻璃行业,已掌握视窗及后盖防护玻璃产品生产的核心技术和工艺诀窍,并在3D玻璃、蓝宝石、精密陶瓷等领域拥有深厚的技术积淀与优势。持续稳定的高研发投入确保了公司技术优势得以巩固并不断扩大。报告期内,公司新获得专利授权136件,其中发明专利12件;新申请专利269件,其中发明专利77件。截至2017年6月底,公司已获得专利授权554件,其中发明专利39件,实用新型专利494件,外观设计21件。

快速研发与投产:消费电子产品技术更新频繁,公司投入大量资源用于新技术、新工艺的研发,具备成熟、高效、快速的研发与投产能力,能够有力保障客户需求并提供一站式解决方案。

专用设备自主研发:公司自主研发及与设备厂商共同研发,委托签订保密协议的设备厂商生产专用设备,并在保密期限内专供给公司;公司生产所用大部分工装夹具、模具、辅材均为自制。

规模优势:规模化生产使得公司的经营活动稳定,实现规模效应及维护行业龙头地位,保证研发与科技创新持续不断进行,持续保持产品的技术优势。

卓越的品质管控:公司严格执行产品客户质量标准和企业质量标准,从供应商的选择、来料检测到产线质量监控、成品检测等各个环节提高产品品质。

全球优质客户:公司多年来在消费电子产品防护玻璃领域的深耕细作,赢得了一批优质、稳定的客户资源,包括三星、LG、亚马逊、微软、诺基亚、华为、OPPO、VIVO、小米、联想等国内外知名品牌。

上市公司平台:消费电子产品防护玻璃行业是一个资金、技术、人力密集型行业,固定资产投入、研发投入巨大。公司作为行业中的上市企业,在再融资、并购重组、产业链整合、合作投资等方面有着较大优势,有助于公司把握住行业新一轮变革与发展的历史机遇,不断增强公司的综合实力。

稳定的核心团队:公司建立了以创始人周群飞女士为总经理的核心管理团队和核心技术人员团队,现有团队成员多年稳定在公司工作、发展,均长期持有本公司股票,与公司为利益共同体。同时,公司坚持以极具吸引力的薪酬待遇和职位广纳贤才,持续为公司核心管理团队与核心技术人员团队补充新鲜血液和后备力量,为实现公司长远发展奠定坚实的人才基础。