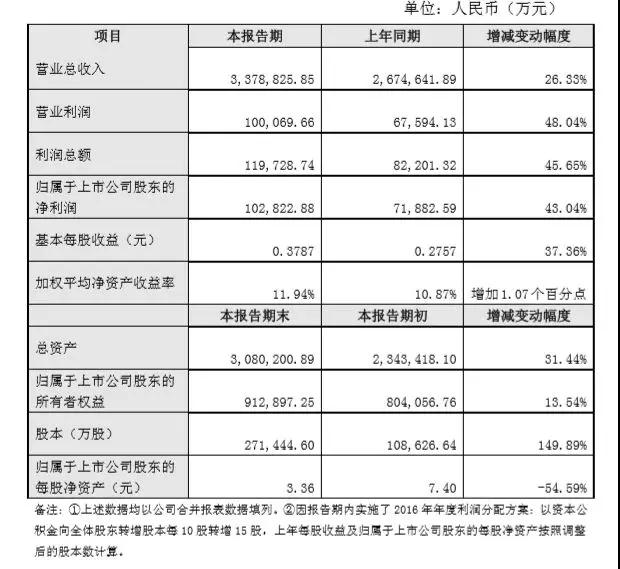

欧菲科技2017年度业绩快报

快报注明欧菲科技本次业绩快报披露的经营业绩与前次披露的2017年度业绩预告修正公告中披露的业绩不存在差异。

但是值得注意的是,欧菲科技在2017全年业绩快报中显示归属于上市公司股东净利为10.28亿元,而据此前披露的2017年前三季度报告显示,欧菲科技在2017年的前三季度净利已经达到了10.22亿元,相较而言,变动不大,这也就意味着欧菲科技在2017年第四季度并无多少盈利。

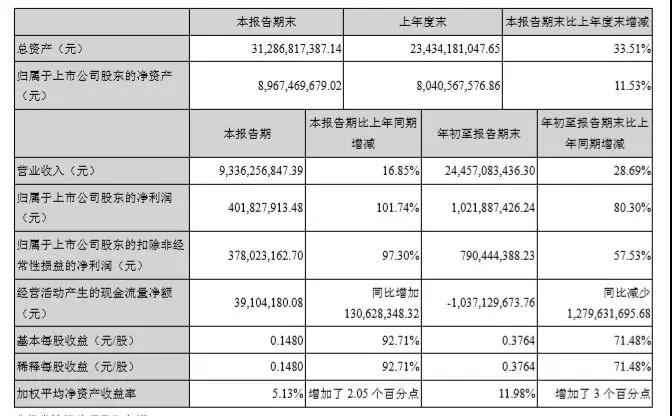

欧菲科技2017前三季度报告(单位:元)

众所周知,智能手机市场在去年下半年,全球销量并不如人意,并在2017年第四季度首次出现下滑。据悉,有数据显示,在2017年第四季度,全球智能手机销量为4.08亿部,同比下滑近5.6%。而欧菲科技作为国内众多手机厂商的供应商,受终端客户影响,2017年第四季度业绩不振也在意料之内。

虽然第四季营收不力,但对于2017全年而言,欧菲科技仍有不小的盈利。对于2017业绩增长的原因,欧菲科技称主要因素为:公司不断发挥光学创新和设计优势,摄像头业务取得快速增长,全球市场占有率稳步提高;其次在于双摄模组出货量占比提升,整体毛利率持续提升,主营业务保持快速增长。

2017年摄像头市场持续向好,摄像头作为欧菲科技的重点业务,收入大概占其公司总体营收的一半。主要客户为苹果、华为、小米、OPPO和vivo等,2017年华为和小米的出货量都保持了比较高的增长。

欧菲科技在活动者关系记录中称,总体而言,公司2018年摄像头业务依然会保持强劲的增长,主要来源于双摄业务的发展。从全球竞争格局来看,2018年双摄像头行业还是会保持快速增长,基于新产品的开发能力和规模化量产能力,竞争格局的态势将会向龙头厂商聚集。

而在保持双摄的优势之外,欧菲科技还在持续提高光学设计和产品制造能力,24日其还在互动平台上表示,目前欧菲科技已具备三摄甚至更高端的摄像模组的技术的生产能力,提前布局卡位,保持领先技术的先发优势。

未来欧菲科技还不仅局限于模组供应商,也会适时向上游延伸,包括VCM、CMOS、VCSEL和准直镜头元器件等,持续做强做大光学业务并提升盈利水平。

另外,对于其他的两大业务触摸模组和指纹模组,欧菲科技也都有相应布局。在触控显示模组领域。欧菲科技表示,目前的平板电脑触控业务已实现量产,随着OLED面板的量产和普及,欧菲科技在柔性触控领域的领先优势将会得到更大的发挥。

在指纹模组领域,欧菲科技在保持电容式指纹识别出货量全球第一的地位外,在屏下指纹也在积极跟进中,并已于国产品牌大厂达成相关合作,而且与vivo的合作也已卓有成效。今年,采用屏下指纹的新机将会明显增多,而欧菲科技作为模组供应商也将持续受益。

另外,在3D人脸识别方面,其董秘24日在答投资者问中也表示,欧菲科技已同以色列业内稀缺算法公司Mantis Vision进行战略合作,目前已经在同数家安卓大客户进行样品制作,有望尽快为终端客户提供优质的、拥有良好用户体验的综合解决方案。

事实上,随着指纹芯片价格的进一步下探,作为指纹模组厂营收也不见乐观。其中,作为出货量全球第一的欧菲科技,其指纹模组业务也难以为其营收助力,更何况其他二三线指纹模组厂。因此,积极研发新技术成为指纹厂商新的盈利点,随着全面屏潮流的进一步发酵,屏下指纹和3D人脸识别都是今年指纹厂商布局的重点。