作者:何艳

苹果产业链不佳市场表现的超预期引发机构的关注和调研,接受《红周刊》采访的业内人士均认为,“戴维斯双杀”或可解释本轮的大幅调整,而二级市场中机构资金年底结算也起到了添油加醋的“奇效”。

多重压力致苹果产业链回调

“苹果产业链公司股价下跌的主因是iPhone手机销售不及预期。” 信达证券研究员边铁成对《红周刊》记者表示。他阐述道,“苹果手机销售收入在其总收入中占比超过了60%,手机销售收入直接决定了苹果公司未来业绩的好坏。2017年新发布的iPhone8和iPhoneX经过一段时间销售后,市场连续下修销量预期,有机构将苹果股票的评级从‘买入’下调到‘中性’。苹果手机预期销量下降或者砍单也影响到上游公司的出货量,进而使得业绩下降或者增速放缓,二级市场股价受累下跌。”边铁成表示,在过去的几年中,每当苹果出现负面新闻的时候,都会出现这种情况,“市场投资者往往把苹果公司的利空消息等同于苹果概念股的利空消息”。事实上,除了苹果的负面消息外,中国市场的手机销量下滑也进一步加剧了市场的悲观情绪。据中国信息通信研究院数据,2017年中国智能手机出货量4.61亿部,同比下降了11.6%。

对于目前苹果产业链中上市公司股价大幅下跌的原因,北京格雷资产合伙人杜可君也进行了相应分析,“从市场情绪来看,2017年整个市场都在做估值回归,而大部分苹果产业链公司都是科技股,估值普遍较高,存在估值下杀的过程,再加上业绩表现不是太好,因此,股价出现下跌也是一种很正常的市场表现。”

除了边铁成和杜可君所述原因外,二级市场中机构的态度也是不容忽视的。资深专业投资人士西点老A就对记者表示,“市场中苹果概念股多为电子白马股,机构重仓者居多,每到年底,机构资金的结算政策会导致市场抛压较重,部分公司股价出现大幅回调也是有一定合理性的。”事实上,苹果产业链公司在岁末年初时发生的股价调整现象也并非是今年特有。据Wind数据统计,2016年同期,有可比数据的苹果概念股中,有78.13%的公司股价出现下跌;2015年下跌公司占比也在65.63%。

景气度2018年中期有望改观

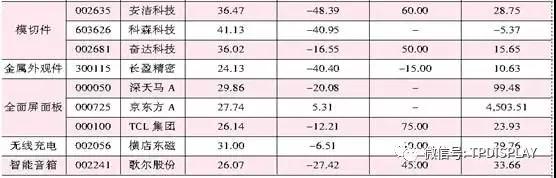

苹果概念股的大幅回调还是引起了机构的高度关注,自2017年11月份以来,有多家公司获得机构多次调研,其中股价不断下探且区间跌幅已高达40%以上的信维通信最受关注。Wind数据显示,自去年11月以来,主营移动终端天线的信维通信合计接待了10次166家机构调研,接待机构数量居所有A股公司之首。从机构调研问询的问题来看,所关注的问题主要集中于未来几年公司还能否持续此前良好的发展势头,各业务线如无线充电、LCP天线、滤波器等业务的进展情况以及相关核心业务未来的发展展望。此外,股价同期跌幅超过30%的安洁科技、德赛电池、蓝思科技等公司也均受到机构的高度关注,机构关注的问题主要集中在行业发展前景,公司业务开展情况等。

“苹果产业链中的上市公司股价在经历第一轮杀跌后,继续往下走则应该属于散户的恐慌盘了。第一轮下跌基本上都是基金、机构在卖,因为它们的消息比散户要更快更灵通,它们知道苹果产品的销量出现问题,就直接先减仓了,减仓时肯定是有一波下跌的,这一波下跌之前散户来不及卖,随着恐慌情绪蔓延,散户开始一起追卖。到现在,已经快要到了非理性下跌的阶段。”极探资本合伙人GT周向记者如是解释此轮苹果产业链中相关公司的深度回调现象。

2018年2月1日,苹果公司将发布季度财报,业内普遍认为,短期而言,这一节点性事

件值得投资者重点关注。边铁城表示,“苹果公司2018年第一季度财报公布后,如果业绩高于预期,或许将会出现一波跑赢大盘的上涨。”边铁城预计,苹果产业链公司有望在2018年中期得到改观。一方面是2018年智能手机有望开启新一轮创新周期,5G、AI、LED等新技术成熟并大量应用;另一方面则是由于技术和供应链等原因,搭载新技术的新机型推迟至2018年第二季度发布,将会有大量新产品发布,同时国内手机厂商进军海外市场取得不错进展,也将带动国产手机产业链公司发展。

GT周还特别提示,苹果产业链中的很多公司不仅仅是苹果的供应商,其还是三星以及国内小米、华为等手机的供应商。国内快速发展的企业有助于产业链公司基本面的稳定,从而推动股价重回上升通道。而中信证券也在研报中就明确表示,“A客户产业链公司在经过这一轮的回调,行业低点将过,迎来新一轮的布局时机。”

长期现分歧 重新崛起PK泯然众人

经过2017年11月以来的大幅下跌后,苹果产业链平均市盈率中位数由此前的44.05倍(剔除负值,下同)下降至38.65倍,低于全部A股41.74倍的市盈率中位数。短期来看,相关公司的估值已在一定程度上得到修正。但就长期而言,关于苹果产业链未来发展前景,接受《红周刊》采访的业内人士观点却发生分歧。“崛起派”表示,股价短期回调无碍长期发展,如西点老A就认为,苹果产业链选择重新向上是肯定的,苹果引领新一轮科技创新之路是必然结果。而另一方则认为,苹果产业链重新崛起的可能性有,但相对较低,除非苹果再次推出震撼性的新产品。

记者通过梳理苹果产业链,以iPhoneX为例,发现其最贵的部件为触摸显示屏,单机价值量约100美元;其次是摄像头,前置加后置摄像头,单机价值量接近60美元;接下来依次为NAND存储器(256G约45美元);FPC软板模组(40美元);射频器件(接近40美元)等等。

目前,iPhoneX的触摸显示屏主要集中在韩国、日本和台湾,A股公司中,安洁科技参与了3D Touch电子功能材料,蓝思科技供应了盖板玻璃,欧菲科技已经在做iPad的触摸屏,未来有望切入手机触摸屏。摄像头业务方面,欧菲科技参与了前置摄像头,水晶光电则参与了滤光片。FPC软板模组也主要在日韩台湾地区,A股则只有东山精密。

就产业链上的投资机会,西点老A主要看好以下三个方面,一是模组化机会。产业链上平台化的公司将逐步取代单一零部件的厂商,产业链的趋势所在,看好以音射频模组为主整合的立讯精密,以射频为核心整合的信维通信;其次就是全面屏,主流厂家的新品都配置全面屏,看好全面屏大产业集群上的京东方A、TCL集团、深天马A,以及激光设备制造龙头大族激光。此外,随着5G渐行渐近,智能手机或将迎新一轮发展期,相关公司或将获得较大发展,如信维通信射频天线全球领先,包括苹果、三星等在内的终端公司都为其大客户,值得留意。

虽然苹果产业链公司发展前景获得认可,但青岛贝壳基金管理公司投资总监李正光却认为,从这几年的发展来看,苹果手机的创新已经越来越泯然众人矣。手机行业经过多年的快速发展,随着智能手机的普及,也到了增长瓶颈期,相关上市公司增长的市场空间相对萎缩,股价也就没有了多大想象力。杜可君也表示,苹果产业链中的相关上市公司,基本上都是相对没有话语权的公司,跟苹果没有什么讨价还价的余地,所以这样的企业生存很艰难。而相较与此,如果能够加大与国内正在崛起的华为、小米等企业合作,或许能够获得一个新的业绩增长点。