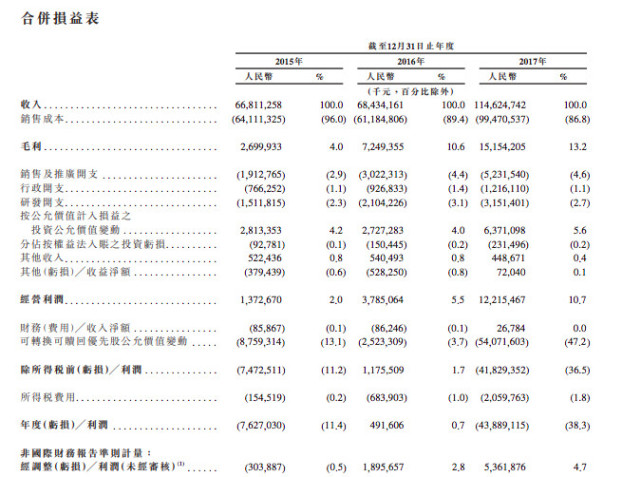

招股书披露,小米2015年至2017年收入分别为668.11亿元、684.34.亿元和1146.25亿元,2017年同比增长67.5%;经营利润为13.73亿元、37.85亿元和122.15亿元,2017年同比增长222.7%;

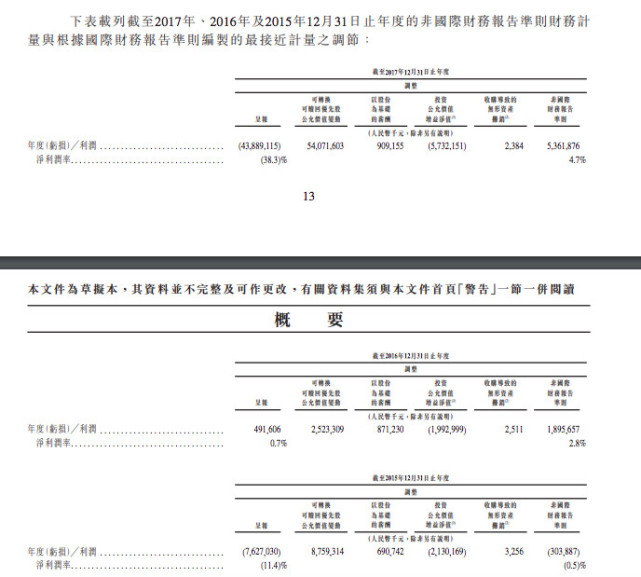

净利润方面,小米2015年亏损76.3亿元,2016年盈利4.9亿元,2017年再度亏损438.9亿元。不过,如果按非国际财务报告准则,2015年,小米经调整亏损人民币3亿元;2016年,小米经调整利润达人民币19亿元;2017年,小米经调整利润达人民币54亿元。

净利润和经调整利润之所以有如此大的差距,是因为净利润在经调整利润的基础上,还算入了可转换可赎回优先股公允价值变动、以股份为基础的薪酬、投资公允价值增益净值、收购导致的无形资产摊销等成本。

以2017年为例,小米可转换可赎回优先股公允价值变动达540亿元,以股份为基础的薪酬达9亿元,投资公允价值增益净值为-57亿元,收购导致的无形资产摊销0.02亿元。上述四项,尤其是可转换可赎回优先股公允价值变动,被计入了成本,这才导致小米2017年全年亏损439亿元。

实际上,这也是港股IPO公司的通用做法,如此前递交赴港IPO申请的51信用卡和凡普金科,也都采取了经调整利润的做法。

2016年,美图公司的招股书公开之后,各方解读其财报说的最多的就是美图公司从2013年到2015年,共计亏损62亿元。但是,若扣除可转换可赎回优先股公允价值亏损的影响,美图经调整累计亏损为12亿元。

要了解可转换可赎回优先股公允价值变动所产生的亏损,就需要理解:

第一、只是一个会计处理,对公司的持续经营不会产生影响;

第二、在其他情况均同下,公司的估值越大,公允价值带来的亏损就会越大。

第三、优先股一般在上市时会自动被转换成普通股,该亏损在上市后的下一个财年会消失。

第四、这亏损一般只会出现在以国际会计准则(IFRS)汇报的公司,美国会计准则(US GAAP)对可转换优先股的处理跟IFRS不同,一般不会出现这样的亏损。

需要指出的是,小米的招股书中的财务报表,采用的是国际财务报告准则(IFRS),这是在香港上市要求的,而并非美股上市公司财报里常见的一般公认会计原则(GAAP)。如果按照在美股上市所公认会计原则(GAAP),则不会计算“可转换可赎回优先股公允价值亏损”这一项,则小米经调整利润就为正了。

若按照香港上市要求的国际财务报告准则(IFRS),则要计算“可转换可赎回优先股公允价值变动”等部分,小米就亏损438.9亿元了。