集微网消息,2015年中国半导体企业资本支出仅为22亿美元,这一数字在2018年猛涨至1110亿美元。

IC Insights 将于下月发布更新至2018年年中的McClean报告。该报告修订了IC Insights公司对于2022年前全球经济与IC行业的预测。

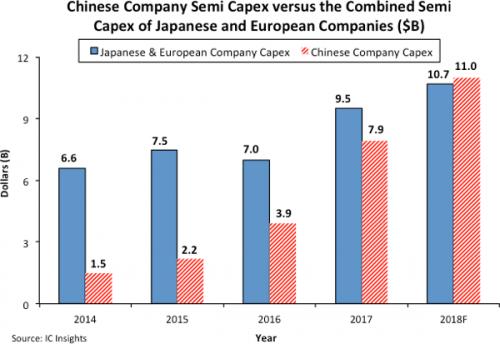

图1

图1所示,IC Insights预计总部位于中国的半导体企业在2018年资本支出将为110亿美元,占全球预计的1035亿美元的10.6%。这一数据是中国公司2015年前花费的5倍并且还将超过日本和欧洲。

尽管欧洲公司的资本支出偶尔会出现激增(例如,2017年ST和AMS的资本支出激增),但自从采用fab-lite轻晶圆商业模式运作后,三家欧洲主要的生产商在半导体行业支出总额所占的份额非常小,预计在2018年仅占全球支出的4%,而在2005年占全球支出比例是8%。在2022年IC Insights预测会进一步降至3%。

值得注意的是,有几家日本半导体公司也转型为fab-lite商业模式(如瑞萨,索尼等)。激烈的竞争导致日本半导体制造商的数量和实力不断下降,以及垂直集成化业务逐渐流失,也因此错过为几个大批量终端应用提供设备的机会,加之集体转向fab-lite商业模式,导致日本企业大大减少在新晶圆厂设立上和设备的投资。事实也是如此,日本公司预计在2018年支出仅占半导体行业总支出的6%,较2005年的22%大幅下降,与1990年51%比更可谓是过山车式下滑。

尽管总部位于中国的纯晶圆制造公司SMIC长期以来一直是半导体行业的主要投资对象之一,但在今年预计还有另外四家中国公司将成为半导体行业的重要投资对象。下一代内存供应商XMC/YMTC,Innotron,JHICC和纯晶圆制造公司上海华力将在2018年和2019年投入大量资金以提升其新晶圆厂。

IC Insights认为,至少在未来几年,由于中国新兴内存制造商支出的增加,亚太/其他国家和地区在半导体行业资本支出中所占比例将保持在60%以上。