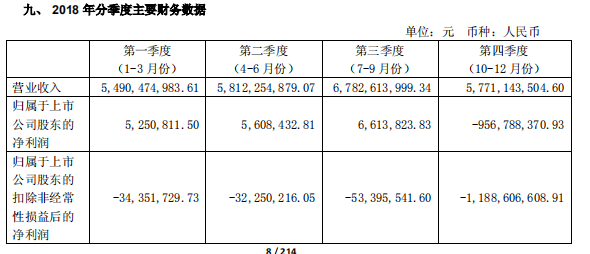

2018年第四季度,受全球半导体市场下滑、加密货币价格低位震荡影响,长电科技第四季度出货量下滑,营业收入同比下降17.50%。

报告期内,由于计提商誉减值准备及坏账准备,长电科技资产减值损失高达5.47亿元,同比增长2310%。

长电科技子公司星科金朋主要应用领域为移动通讯产品,受全球智能手机行业市场影响较大。因智能手机正处于4G至5G新旧动能转化期,需要持续增加研发投入、产线技改扩能,扭亏为盈尚需一定时间。

报告期内,公司主营业务为集成电路、分立器件的封装与测试以及分立器件的芯片设计、制造;为海内外客户提供涵盖封装设计、焊锡凸块、针探、组装、测试、配送等一整套半导体封装测试解决方案。目前公司产品主要有QFN/DFN、BGA/LGA、FCBGA/LGA、FCOL、SiP、WLCSP、Bumping、MEMS、Fan-out eWLB、POP、PiP及传统封装SOP、SOT、DIP、TO等多个系列。产品主要应用于计算机、网络通讯、消费电子及智能移动终端、工业自动化控制、电源管理、汽车电子等电子整机和智能化领域。

行业情况,公司所属行业为半导体封装测试行业,半导体行业根据不同的产品分类主要包括集成电路、分立器件、光电子器件和传感器等四个大类,广泛应用于工业、军事和民用电子设备等重要领域。其中,集成电路为整个半导体产业的核心,因为其技术的复杂性,产业结构具备高度专业化的特征,可细分为集成电路设计、集成电路制造及封装测试三个子行业。

1、全球半导体市场情况

据世界半导体贸易统计协会(“WSTS”)的报告,2018年全球半导体市场销售收入4,688亿美元,同比增长13.7%,其中集成电路市场同比增长14.6%,存储器芯片市场同比增长27.4%。受半导体景气周期影响,同时随着存储器芯片市场的供需关系渐趋于合理,预计2019年全球半导体市场销售收入将下降3.0%,集成电路销售收入将下降4.1%。

2、我国集成电路市场情况

在国家政策大力支持下,我国集成电路市场保持高速增长,根据中国半导体行业协会统计,自2009年至2018年,我国集成电路销售规模从1,109亿元增长至6,532亿元,期间的年均复合增长率达到21.78%。2018年,受第四季度全球半导体市场下滑影响,中国集成电路产业2018年全年增速有所放缓,同比增长20.7%,其中,设计业同比增长21.5%;制造业同比增长25.6%;封装测试业同比增长16.1%。

3、封装测试子行业:

由于市场对于微型化、更强功能性及热电性能改善的需求提升,半导体封测技术的精密度、复杂度和定制性继续增强。该趋势导致众多集成电路制造商将封测业务外包给专门的封测外包企业,不仅有利于提升产品品质,同时还可以降低此资本密集度较高行业的资本支出。许多集成电路制造商还将封测外包企业作为获得封测新设计和先进互连技术的主要来源,同时借此降低内部研发成本,所以市场对于封测外包企业的技术和质量要求也越来越高。

集成电路封装技术的演进主要为了符合终端系统产品的需求,为配合系统产品多任务、小体积的发展趋势,集成电路封装技术的演进方向即为高密度、高脚位、薄型化、小型化。集成电路封装封装技术的发展可分为四个阶段,第一阶段:插孔原件时代;第二阶段:表面贴装时代;第三阶段:面积阵列封装时代;第四阶段:高密度系统级封装时代。目前,全球半导体封装的主流正处在第三阶段的成熟期,FC、QFN、BGA和WLCSP等主要封装技术进行大规模生产,部分产品已开始在向第四阶段发展。SiP和3D是封装未来重要的发展趋势,但鉴于目前多芯片系统级封装技术及3D封装技术难度较大、成本较高,倒装技术和芯片尺寸封装仍是现阶段业界应用的主要技术。