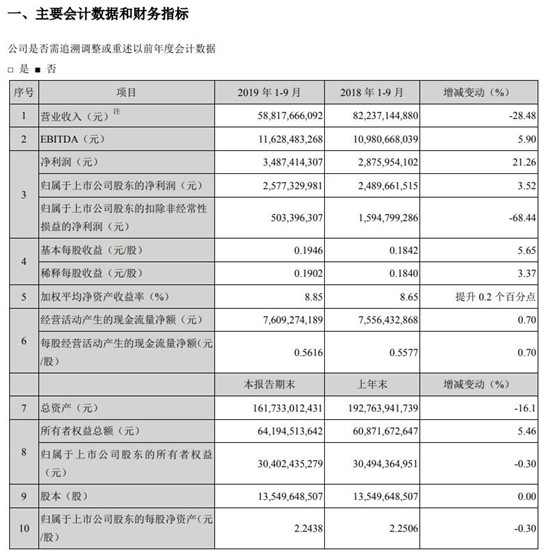

TCL集团财务数据

TCL集团整体情况

TCL集团称,2019年前三季度,以备考口径计,公司实现营业收入411.6亿元,同比增长19.2%,净利润为33.9亿元,同比增长38.5%,其中归属于上市公司股东的净利润25.8亿元,同比增长19.3%。

公司人均净利润由2.85万元提升至7.61万元,集团费用率由16.1%降至13.0%。资本结构稳健,资产负债率由68.4%降至60.3%,经营现金净流入76.1亿元。

1-9月,集团累计研发投入38.9亿元,提交PCT国际专利申请1,527件,量子点公开专利全球第二。

半导体显示及材料业务

1-9月,TCL华星实现营业收入245.6亿元,同比增长28.4%,实现净利润13.0亿元,同比下降28.7%,EBITDA%为26.5%。

深圳t1和t2工厂保持满销满产,t6工厂产能按计划爬坡,大尺寸产品出货1,429万平方米,同比增长10.1%,出货量3,001.9万片,大尺寸面板市场份额提高至全球第三。因主要产品价格大幅低于去年同期,大尺寸业务实现营业收入135.5亿元,同比下降17.7%。

t3工厂的中小尺寸出货面积为100.8万平方米,同比增长2.52倍;出货量8,778.7万片,同比增长超过2倍,LTPS-LCD产品市场份额稳居全球第二;实现营业收入110.1亿元,同比增长3.14倍。

t4柔性AM-OLED工厂在产能及良率提升、客户开拓方面进展优于预期,在屏下摄像、极窄边框、可折叠等差异化技术领域取得很多领先优势,预计于四季度实现一期量产。

TCL集团称,至报告期末,t3产能已提升至50K/月,正在推进技术改善以继续扩充产能,边际投资效率显著提高;t6产能快速爬坡至80K/月,预计在11月份达到设计产能90K/月;t4即将量产出货品牌客户。

TCL华星未来5年大尺寸整体出货面积CAGR(复合年均增长率)为17%,包括超大尺寸公共显示、交互白板等新应用,以及8K、OLED等新技术产品;中小尺寸出货面积增长CAGR为26%,主要为AMOLED产品及应用。

据IHS最新统计,截至2019年第一季度中国大陆面板厂商占60吋及以上尺寸LCD电视面板的市场份额达33.9%,较一年前增长近10倍。TCL华星2条G11代线中t6将于年底满产,t7建设顺利推进,可经济切割65吋、75吋、86吋、118吋等大尺寸产品,相较于低世代线具备更高的解析度及生产率等优势。

产业金融及投资业务

TCL金服主要包括集团财资业务和供应链金融业务。财资业务主要定位于向主要产业和成员企业提供资金支持和管理支撑,并承担集团资产运营效率提升和风险管控职能。供应链金融业务为成员企业和关联企业提供多种形式的融资和供应链金融服务支持,提高资源效率,创造稳定增长的收益。

TCL资本由TCL创投、钟港资本和中新融创(参股)构成。TCL创投管理的基金规模为93.65亿元人民币(截至报告期末),累计投资项目116个。