一、三星Note7爆炸事故

首先来看看三星,光从商业角度来看,三星Note7爆炸对三星的影响可以说有点过了头,前不久三星公布了其第三季度的营收净利为1000万韩元,但是在第一季度和第二季度的时候其营收净利分别为3.89万亿韩元、4.32万亿韩元!从整个海外市场来看,据前不久公布的数据显示,苹果占据了海外市场103.6%的利润,三星只有0.9%,而在第二季度的时候,苹果只有75%,三星上升到31%。

三星Note7爆炸无疑对供应链厂商产生了很大的影响,尤其是三星宣布Note7暂时停产,对其上市供应链厂商产生了很大的波动,据笔者统计,最初三星宣布Note7爆炸是因为锂电池出问题,弃用主要供应商SDI转向国内ATL以及其他欣旺达、德赛电池的时候,促使ATL母公司日本企业TDK股价暴涨8%,德赛电池也爆炸8%,欣旺达更是暴涨10%,而问题电池供应商SDI 的股价那段时间则是暴跌超过7%。

随后到了10月上旬三星宣布暂时停止生产Note7新机,其影响范围已经扩散到整个供应链,那几天内,三星股价暴跌差不多12%,市值蒸发了240多亿美元!此外,其供应商高通股价下跌达到4.2%、Maxim下跌5.4%、ATL母公司在日本上市的TDK股价下跌了5.17%、欣旺达下跌幅度更是达到了9%、Qorvo股价下跌3.1%、Syanptics股价下跌4.7%、DSP Group股价下跌了4.65%、Knowles股价也下跌了2.32%。

对直系供应商带来的损失三星不得不想办法解决,据三星公布的说法将会对供应商进行弥补,同时还将考虑向Note7的供应商订购三星其他款手机的零配件,以此环节对这些供应商造成的影响!据称补偿方法流程:对于供应商已经生产但是尚且还未采用到Note7中的零配件,三星将会全额付款,对于供应商还没完成生产的零配件,三星将提供补偿(不过并未提及该部分如何赔偿),还将支付供应商为生产Note7零配件而购买的原材料费用!目前暂且不知三星如果全部付清赔偿金额的话需要多少资金!

Note7的爆炸使得三星不得不寻找资金填补,据公开信息显示,三星获得资金的方式主要分为两种:一种是通过出售其他公司股份,9月份期间三星抛售了硬盘厂商希捷、半导体设备厂商ASML、芯片厂商Rambus其持有股份的一半左右,还全部抛售了其拥有夏普的全部股份,这使得三星得到了近200亿美元的现金!此外,三星获得资金的另外一种渠道就是提高AMOLED以及存储芯片的价格,在AMOLED和存储芯片领域三星具有绝对的实力,事实从其第三季度的业绩中也得到了体现,通过提高这两部分业务的营收增加其营收是一种很有效的方式!

二、乐视拖欠供应商百多亿货款

其次是乐视,近来据传乐视拖欠供应商100多亿货款的消息在互联网传的沸沸扬扬,更是引发国内一些智能手机厂商之间的“撕逼”!对此消息,目前乐视以及坦然承认,如果乐视再遮遮掩掩恐怕事件会进一步升级,这是一家大型公司需要拥有的担当与勇气,正如三星停止生产Note7并向其供应商支付赔偿一样。

该事件被爆出以后,对上市公司乐视网以及其供应商同样产生了影响,11月2日至4日,乐视股价下跌超过了10%,市值蒸发了90多亿,截至11月7日,其股价依然处于下跌状态,已经从2日41.01元每股下降到7日的37.85,下跌幅度达到了9.2%,光11月7日就又下跌了4.68%!据业界人士表示,AAC是乐视的大供应商,AAC的股价在2日开盘也大跌3.75%,比克电池在11月4日股价更是暴跌15.63%。此外,作为酷派的第一大股东,11月7日酷派股价的波动更是惊人。

此次乐视欠款问题,据贾跃亭解释:“乐视手机推出一年多做到其它厂商用几年才达到的销量,前端发力狂奔,我们的后台服务却无法提供充分支撑,近几个月以来,供应链压力骤增,再加上一贯伴随乐视LeEco发展的资金问题,导致供应紧张,对手机业务持续发展造成极大影响。”

对于如何解决资金问题,据贾跃亭对媒体表示,主要渠道有两种,一是内部筹集资金;二是外部融资;三是结束烧钱模式,控制成本,产生正向现金流。未来乐视手机业务要借鉴电视业务lepar模式,从生产到销售全部转向自营,把自有电商和线下渠道打通,减少渠道成本,释放生产力。

据个人估计,其可能通过两者渠道结合解决资金问题的:一、内部筹集资金+结束烧钱模式控制成本产生正向现金流,二、外部融资+三是结束烧钱模式,控制成本,产生正向现金流。而内部筹集资金的话,可能是通过向其他业务或子公司借贷的方式,通过合法的借款协议得到资金!

三、OV和小米引发的单一销售渠道之思

再来看看小米,今年第一季度小米出货量下降很大的一个原因在于拿不到供应商的产品,从而导致出货量下滑(个人认为还有一个原因就是在于销售渠道的单一问题在开始在小米身上爆发),据数据显示,小米今年第一季度的出货量减少了600万部到800万部。

随后,雷军更是亲自上阵管理供应链这块,原供应链负责人周光平则调去担任小米首席科学家!据了解,供应链从2015年开始就困扰小米,例如金属手机壳、指纹识别芯片等热门配件及芯片,其推出的时间都比竞争对手要晚不少时间!尤其是在小米5发布后,消费者更是买不到,当然,其中还有一个重要的原因,这不仅仅是小米所面临的问题,而是整个行业供应链所面临的问题,那就是供应链缺货问题。

众所周知今年手机供应链缺货现象十分常见,小米5当时的处理器采用的是高通820,这款处理器芯片高通不仅仅对小米供货有限,对于其他客户同样如此,小米当时首批需求是300万片820芯片但是高通并未满足其需求!此外,小米内存芯片也是小米第一季度缺货的尴尬的局面,为什么说是“尴尬的局面”?据笔者了解到,第一季度的时候,各大手机厂商都在比拼高内存,原因在于当时的内存芯片厂商三星以及海力士等产能严重过剩导致内存芯片降价,这个时候小米缺内存芯片着实有点不可思议!

从雷军亲自把控供应链也可以看出其对供应链的重视程度,事实上,小米早就意识到销售渠道的单一,据了解,中国智能手机每年销量在5亿部,然而线上渠道的销售只能占到18%左右,基本上已经到顶,剩下的80%以上的空间都在传统的线下渠道。这也是小米加强线下布局的主要原因,如在印度市场,小米联合富士康及当地经销商一起发力线下渠道!

小米和乐视一样,不单单是手机业务,同样更是一个小米生态圈,所以小米对供应链的掌控将会更加严格,在供应链方面国内手机厂商的确需要向苹果学习,苹果对供应链的掌控很主要的一个方面是向供应商投资,这点值得效仿,此外在手机主要配件如处理器和面板方面,三星和苹果基本上能够通过自己或者投资的子公司满足,这也是国内厂商华为和小米研发处理器的原因之一,近来,更有消息表示华为目前正在组建GPU团队,华为组建GPU团队的话,正如其组建ISP团队一样,其不仅仅在于加强处理器实力,更注重的是是GPU和ISP的应用功能和场景!

互联网电商模式的降温以及供应链问题导致小米出货量连连下滑已经是最好的例子,所以OV阵营将面对的也是小米所需要面对的问——销售渠道过于单一,两者在线上线下渠道上比例严重不平衡,这种情况其风险显然也要大很多,中国历来讲究一个“中庸之道”,这种文化在手机市场同样适用!

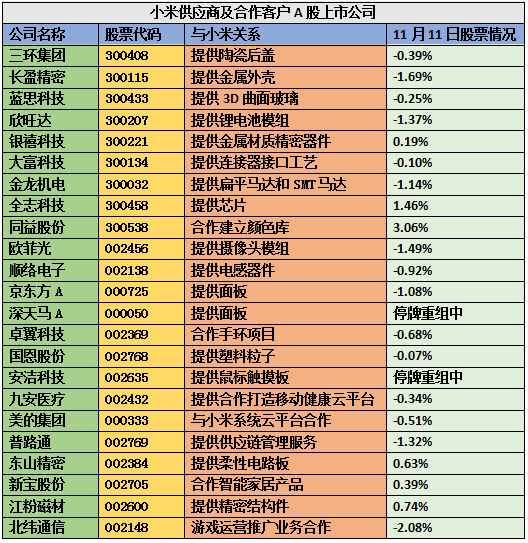

此外,据了解,小米供应商A股上市的公司至少有23家,那么,如果小米供应链出问题的话,其将影响一大批A股上市企业,其中包括为小米提供手机陶瓷后盖的三环集团(300408,-1.07%)、提供金属外壳的长盈精密(300115,-0.63%)、提纲摄像头模组的欧菲光(002456,-0.25%)、提供锂电池模组的欣旺达(300207,-1.57%)、提供电感的顺络电子(002138,-1.03%)、提供显示屏的京东方A(000725,-0.36%)和深天马A(000050,停牌重组中)、提供3D曲面玻璃的蓝思科技(300433,-1.02%)、提供金属材质精密器件的银禧科技(300221,-1.68%)、与小米手环合作的卓翼科技(002369,-0.84%)、提供塑料粒子的国恩股份(002768,-0.26%)、提供鼠标触摸板也去的安洁科技(002635,停牌重组中)、提供合作打造移动健康云平台的九安医疗(002432,-0.62%)、与小米系统云平台对接的美的集团(000333,0.04%)、为小米提供供应链管理服务的普路通(002769,-2.06%)、提供柔性电路板的东山精密(002384,0.42%)、与小米合作智能家居产品的新宝股份(002705,0.39%)、提供精密结构件的江粉磁材(002600,0.83%)、提供连接器接口工艺的大富科技(300134,-0.65%)、提供扁平马达和SMT马达的金龙机电(300032,-1.48%)、游戏运营推广业务合作的北纬通信(002148,-2.21%)、提供芯片的全志科技(300458,-0.50%)、合作建立颜色库的同益股份(300538,2.03%)!从这些供应商11月11日的股票情况来看,只有四家处于上涨状态,两家处于停牌重组中,其余的都处于下滑状态!

四、供应链掌控和渠道完善为今后主流手机厂商竞争热点

在个人看来,OPPO与vivo的崛起有其必然性也尤其偶然性,必然性是其抓住了用户群体,偶然性是今年手机供应链缺货问题促进了其成长。必然性方面值得一的是OV这么多年来一直低调布局三四线城市,可以说OV抓住了用户群体。但是随着OV成为三四线城市的霸主,这也限制了其发展空间,在这种情况下,OV只有往两方面发展,一是继续稳定在三四线城市的市场份额同时拓展线上销售渠道,二是大力发展海外市场,这两种方式目前也已经在OV得到了证实,其中国内市场由vivo稳住,而OPPO则拓展海外市场!

值得一提的是,手机供应链方面,除了上述的三星、乐视、小米存在问题以外,近来据传华为同样陷入了显示屏问题,据称国内某面板厂商为华为提供的面板有画质问题,导致华为不得不向JDI追加订单,但是由于JDI国内手机客户采购火热导致其LCD产能供不应求无法为华为提供产品。至于该消息的真实性目前还不得考证,但是如果是真的话,而华为不能很好解决,恐怕将导致其陷入“缺屏门”,尤其是在华为第三季度在全球的出货量较比第二季度以及下滑且三星Note7事故促使苹果在高端市场一家独大的情况下!

从三星和乐视事件中可以看出,在智能手机终端市场竞争度过白热化竞争开始走向竞争下坡的过程中,供应商在此过程中同样随着终端市场的成长而成长,两者基本上处于平行状态,在这个时候,手机终端商和供应链厂商之间的“绑定关系”将会更加严重!对双方而言足以堪称“牵一发而动全身”,这不仅仅是对终端厂商和供应链厂商之间,对于终端厂商本身而言更是如此,尤其是当前前几大终端厂商如三星、苹果、华为、OPPO、vivo、小米以及乐视、摩托罗拉等手机业务只是公司一部分业务的公司而言,手机部门如果出事故不单单影响本部门,同时甚至会影响到整个公司的运营,尤其是苹果这种营收主要依靠手机业务拉动营收的公司更是如此!从小米和OV也可以看出,单一的销售渠道在今后的手机市场将会行不通,尤其是市场份额逐渐被前几大手机厂商垄断以后更是如此,小米与OV的渠道模式互相渗透势在必行!牵一发而动全身,在手机市场历经波涛汹涌的海浪过后,更加需要小心掌舵好手机之帆面对前路的风平浪静!