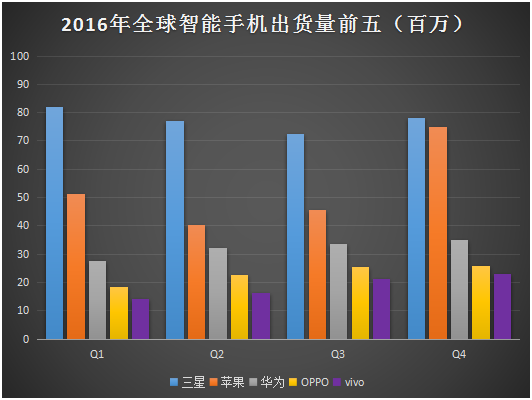

首先来看下出货量,纵观2016年前三季度,三星由于受到Note7爆炸事故的影响,导致三星第三季度出货量只有7200万部,加上前两季度的8200万部、7700万部,三星前三季度出货总量为2.31亿部,据市场预估,三星第四季度的出货量在8500万部左右,即其2016年总出货量在3.16亿部左右,与之前市场预计的3.5亿部将会有不小的差距。

其次是苹果,苹果今年出货量一直处于下滑状态,就前三季度而言,其中第一季度5100万部、第二季度4100万部、第三季度4500万部总计1.37亿部,而苹果去年的出货量是2.32亿部,受益于三星Note7爆炸事故,预计苹果第四季度的出货量与去年同期持平在7500万部左右,即2016年出货量大概在2.12亿部左右,与前一年相比将有所下滑。

随后是华为,华为在2015年的出货量是1.08亿,也是其首次突破1亿大关,近来不少消息表示华为2016年的出货量将达到1.4亿,不过就其前三季度的出货量来看,分别是2750万部、3360万部、3210万部总计9320万部,换而言之,如果华为在2016年出货量达到1.4亿部的话,那么其第四季度出货量必须达到4680万部,与第三季度相比增长45.80%,与去年同期的1790万部相比增长了161.45%。

其次是OV这两大黑马,在今年前两个季度,OV保持非常搞的增长比例,也是从第一季度开始取代联想和小米成为全球出货量第四第五的存在。第一季度OPPO在全球的市场份额从2.2%增至5.5%,vivo的市场份额从1.9%增至4.3%。第二季度OPPO在全球的市场份额再次攀升到6.6%,而vivo也上涨到4.8%。到了第三季度,OPPO市占率已经有了7.0%,vivo的也达到了5.8%,与华为之间的差距正快速缩小。

在国内市场,对于OPPO和vivo而言,2017年的增长速度势必将会放缓,但是就OPPO来说,由于其在海外市场的量已经开始起来,尤其是在印度等东南亚一带市场,所以OPPO明年的增长可能要继续超越vivo,如果华为在欧美等市场不能继续增长的话,极有可能会被OPPO逼近!

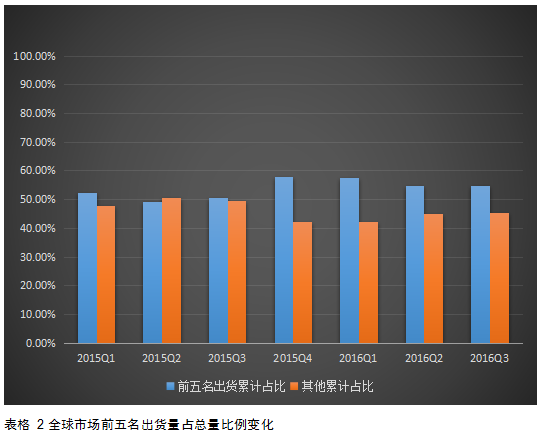

综合上述全球智能手机出货量排名前五的三星、苹果、华为、OPPO和vivo,总计其2016年出货量在8.23亿部左右,而据之前多家调研结构数据预计,2016年全球智能手机的出货量在14.6到15亿之间,即2016年前五名合计出货量占据总出货量的56.40%,如果再加上小米的6000万部的话,合计前六名出货量占全球总量的61.16%,而在2015年,前五名三星、苹果、华为、联想、小米合计出货量占总出货量的54.46%,在2014年的时候,该比例还只有53.67%,显然,2016年已经成为一个分水岭。

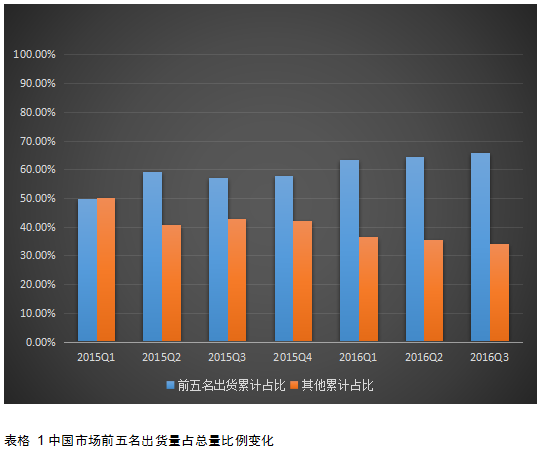

再来看中国市场,2015年中国市场出货量前五名的是小米(6490万部)、华为(6290万部)、苹果(5840万部)、OPPO(3530万部)、vivo(3510万部),合计为2.5亿部,而2015年中国市场智能手机的出货量是4.3亿部,即前五名所占市场份额为59.1%。以2015年第一季度来看,前五名所占市场份额为49.7%。

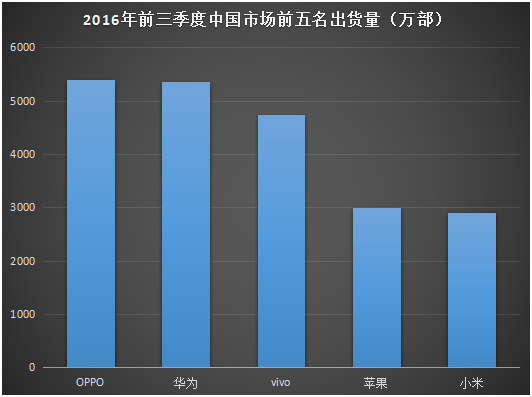

到了2016年,中国市场出货量前五的分别是OPPO、vivo、华为、小米及苹果(每个季度的排名次序不一样),前三季度这五家公司总出货量分别为:5400万部、5100万部、5400万部、3000万部、3000万部,从这一数据可以看出,在国内市场已经划分为了两个阵营,单季度这五家公司出货量加起来的话,在中国市场总出货量的占比也在逐渐增高,其中OPPO和vivo的贡献不小。累计前三季度,在中国市场OPPO的出货量已经超过了华为。

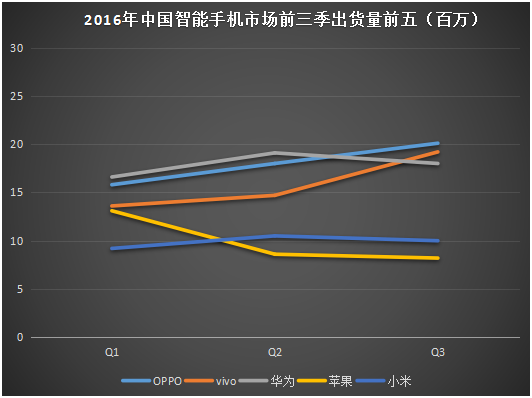

从中国市场2016年前三季度前五大品牌出货量情况可以看出,苹果在国内市场一如既往的微缩,而小米在第一季度的时候由于受到供应链的影响导致其出货量受到不小的影响,到了第三季度,随着OPPO和vivo在国内市场的快速抢占市场,致使华为也受到了冲击,乃至第三季度在国内市场的出货量都不及第二季度,而OPPO第三季度在国内市场的出货量也首次突破了2000万部。从上图可以看出,在国内市场销售情况,前五名的以及分成了两个断层,不过到了2017年或许会再有变化,而出货量在3000万部以上的手机品牌,恐怕会越来越少。

从2016年第一季度开始,这五家公司合计出货量在国内市场总量市场的占比就已经突破了60%,尤其是到了第三季度,占比已经攀升到了65.7%,而在去年第一季度的时候,该比例还只有52.2%。

通过上述表格1和表格2可以明显的看出,在过去的两年中,前五大手机品牌的市场份额正在逐渐扩大,在国际市场上,从2015年第三季度开始前五名总量占比已经突破全球总量的50%,并且在2016年前三季度中依然维持在55%左右。

而中国市场,从2015年第一季度开始,前五名出货量合计占中国市场总量比例就已经逼近50%,在2015年随后的三个季度中依然维持在57%以上,到了2016年第一季度,该比例再度攀升超越了60%,其中第一季度比例为63.5%,第二季度比例为64.5%,而第三季度比例则达到了65.7%。

更重要的是,在智能手机市场,早期市场将会呈现“杠铃形”的说法,从2016年来看,这种“杠铃形”已经完全形成,以出货量主要在大陆市场(国内市场比例超过50%)的国内手机品牌销量情况来看,主要以国内市场为主的有华为、OPPO、vivo、小米、魅族、金立、锤子、一加、360等,其中华为、OPPO、vivo、小米已经占据了“杠铃”大头,在2015年的时候,华为和小米可以说属于“杠铃”大头,在中间主力环节仍有OPPO、vivo、联想、金立、乐视、魅族、酷派等,但从2016年开始OPPO和vivo迈进第一行列队伍,金立也在紧随其后,另外几家品牌在2016年的出货量情况显然不及2015年呈现下滑的趋势,如魅族在2016年与高通的专利纠纷使得其出货量恐怕不及2015年的2000万部,对于中间环节的手机品牌而言,要么在中低端市场加大力度,要么向海外低端市场扩张;展望2017年,中国手机市场“杠铃形”格局势必继续演进,并且向“长漏斗形”迈进。