三大摄像头巨头“成绩单”爆光

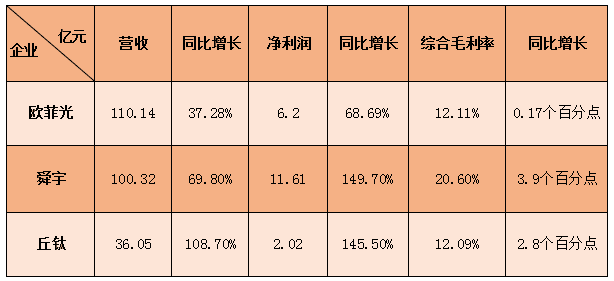

欧菲光(002456.SZ)、舜宇光学(02382.HK)、丘钛科技(1478.HK)三大摄像头巨头企业不仅增速迅猛,而且净利绝对额甚是庞大。舜宇光学2017年上半年实现净利润11.61亿元,同比增长149.7%,净利润在所在的三大摄像头巨头上市企业中排名第一。

欧菲光紧随其后排名第二,欧菲光2017年上半年报告显示,截至6月底,上半年欧菲光实现净利润6.2亿元,同比增长68.69%;丘钛科技上年半业绩报告显示,上半年丘钛科技实现净利润2.02亿元,同比增长145.5%。

已披露的三家摄像头市场企业中,目前舜宇光学和丘钛的净利润增速超过三位数。对于增速的原因,上述三家上市公司在其年报中均有披露,其中舜宇光学表示业绩增长原因是毛利上升及有效控制运营费用所致;丘钛微表示,业绩增长的原因在于摄像头模组产品的像素结构得到了明显提升,双摄像头模组占比明显提升导致丘钛产品的综合平均销售单价达到约30.7元,较去年同期的22.9元增长了约34.1%。

欧菲光表示,双摄模组实现量产出货、高像素摄像头模组占比提升和指纹识别产品市场渗透率持续提高同时传统产品保持竞争优势所致。

但从总收入和摄像头模组出货量上来说,欧菲光排名第一。欧菲光2017年上半年收入110.14亿元,同比增长37.28%,舜宇光学收入100.32亿元,同比增长69.8%;丘钛科技收入36.05亿元,同比增长108.7%。欧菲光和舜宇光学是目前仅有两家营收过百亿的摄像头上市企业。

就摄像头模组出货量而言,笔者查阅发现上半年欧菲光摄像头模组出货量超2亿颗,单摄月产能达到50KK,双摄月产能达到8KK;而舜宇光学上半年的摄像头模组出货量为1.53亿颗,丘钛科技上半年的摄像头模组出货量为0.83亿颗。

毛利率是用以反映企业每元营业收入中含有多少毛利,它是净利润的基础,没有足够大的毛利率便不能形成企业的盈利,主营业务的毛利率越高,则扣除各项支出后的利润也就更高,企业的获利能力越强。

因为,毛利率可谓是衡量一个企业盈利的标尺,查阅上述三大巨头的综合毛利率发现,三大摄像头巨头中,综合毛利率最高的是舜宇光学。

近期舜宇光学发布的半年报显示,其综合毛利率为20.6%,同比增长3.9个百分点;8月22日晚间欧菲光发布的半年报显示,其综合毛利率为12.11,同比增长0.17个百分点;而丘钛近期发布的半年报显示,其综合毛利率为12.09,同比增长2.8个百分点。

其中,欧菲光的光学业务毛利率为10.81%,同比减少 1.97个百分点,就此,欧菲光在其半年报中表示,光学业务毛利率减少的原因是广州欧菲影像二季度为淡季且目前处于整合阶段所致。

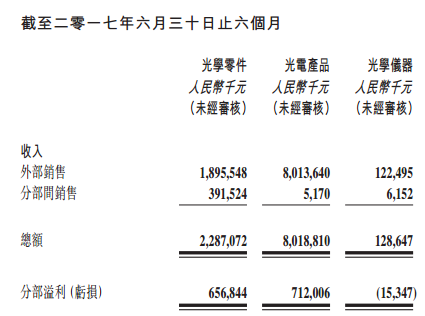

舜宇光学的光电产品毛利率为12.7%,较去年同期的8.7%增长4个百分点。对此,舜宇光学在其半年报中透露,手机摄像头模组出货量的上升及产品结构改善所带来的平均售价所致。

在这三大巨头中,发现双摄像头模组、高像素已经成为其业绩飘红的最主要原因。查阅欧菲光的2017年上半年财报发现,其摄像头模组业务营收已经达到66.34亿元,同比增长101.66%,占其总收入的44%,而在去年,其触控显示业务占比达到45.32%。也就是说,欧菲光的业务结构已经在发生明显的变化,其主营业务触控显示正在向光学业务进行转移,而这一转移正是由市场决定。

舜宇光学的光电产品业绩同样快速提升。查阅发现,舜宇光学的光电产品实现收入80.14亿元,同比增长77.9%,占其总收入的79.9%。

对于而言,丘钛的主营业务为摄像头模组及指纹模组,在其官网上发布的2017年6月主营业务出货报告中发现1—6月份丘钛累计出货量约为8344万颗,同比增长约12.63%,指纹识别模组累计出货约为3432万颗。

而就产品单价着一角度来说,丘钛科技在其半年报中曾透露,摄像头模组的平均销售单价达到约30.9人民币,较同期的约22.8元增长了约35.5%,指纹识别模组的平均销售单价达到约30.1元,较同期的29.1元增长约1.3%。

所以从丘钛科技产品业务的单价和出货量便可以判断出其摄像头模组业务是其总业绩飘红的关键原因。

上述三家巨头均加大光学投入力度 力争抓住下一个增长点

对于摄像头上市公司而言,投入力度是影响投资收益率的关键因素,因此其在这一领域的投资策略颇受关注。

据相关咨询最新调研数据显示,2017年上半年全球智能手机出货量约6.7亿部,同比增长1.8%,其中中国市场出货量约2.3亿部,同比下降1.4%。尽管智能手机增速放缓,但是细分领域的创新层出不穷,光学领域和柔性触控显示的创新成为带动整个行业成长的新动力。

伴随着市场竞争加剧,各大手机厂商都在寻找增量创新以谋求差异化竞争优势和销量突破,而像素数据由于最为直观,向着高像素的竟相求索也成为了智能手机市场的必然趋势。对于未来在业绩增长点的考量,欧菲光在其2017年上半年报中表示,在光学产品领域,欧菲光的发展战略是一方面把握双摄渗透机遇,另一方面同业内尖端技术公司开展战略合作,提前布局编码结构光3Dsensing等新兴领域。

笔者获悉,欧菲光预计2017年年底将单摄、双摄月产能分别扩张至60—65KK和15KK。

针对日前被市场热炒的3Dsensing发展趋势,欧菲光在其财报中表示,事实上,3D sensing人脸识别并不是全新的方案,此前在微软的Kinect以及谷歌的Project Tango中即有应用,但在智能手机边际创新持续的趋势下,更多客户有望在2017年的旗舰机型 中采用3D 结构光人脸识别,由此,3D sensing将打开光电子产业链的成长空间,光学成为继 指纹识别之后的又一重大生物识别方式,带来相关摄像头产业链未来5-10年的快速渗透期。

而对于舜宇光学而言,舜宇的未来展望则是继续透过做精做透现有优势业务,提升集团的市场竞争力并增加集团的市场份额,巩固其市场领先地位。

舜宇的业务主要为三大领域分别是光学零件、光电产品和光学仪器,为抢占市场先机,应对未来供应链需求,舜宇光学更是加大对光电项目的投入力度。

“目前手机、汽车镜头市场规模正在迅速扩大,以手机为例,从原来只有前面一粒镜头,到前后各一粒,再前后各两粒,再到未来前后各三粒,而汽车行业,未来会有更多的汽车安装8-10粒镜头,实现360°环影功能,市场瞬息万变,为了把握市场时机,该项目推进刻不容缓。”舜宇光学相关人员表示。

据悉,按照舜宇光学的规划,其光电项目分两期建设,其中一期占地143亩,总投资20亿元,建设期限为2016—2018年,全部建成后,年产值可达100亿元以上。

项目二期占地351亩,总投资48.8亿元,计划于2017年——2020年建设,全部建成后,年产值达到250亿元以上。上述项目主要产品为智能光电模块,主要应用于手机、汽车、VR、AR、智能家居等领域。

而这一扩产的举动丘钛同样也大力投入。为应对市场需求,丘钛科技在第一季度报告中曾表示,二月底,昆山丘钛中国二期厂房封顶完工,现已进入装修阶段,如果全面投入使用,可以将摄像头模组月产能扩大至43KK。

对于下半年的双摄市场,各大供应链厂商的态度均较为乐观。笔者前几日从供应链获悉,华为给ODM厂商下了2000万台的双摄手机订单,这2000万台的双摄手机订单搭载的摄像头并不是高像素摄像头,更多的是以中低端为主。也就是说双摄的市场还将继续普及至中低端手机市场,对于上述三家摄像头上市企业而言,下半年其市场机遇依然甚多。