在摄像头市场持续升温的状态下,摄像头模组市场也迎来了布局高峰。

2017年以来,各大企业纷纷加码摄像头模组市场。而真正将这场加码业务推向高潮的现象也陆陆续续出现。据不完全统计,截止目前已经有8家均在布局摄像头模组业务。

在整个摄像头行业前景光明的基础上,除了原本的一线厂商外,想做摄像头模组的厂商越来越多。其中包括同兴达(成都厂房规划中)、伯恩、京东方(建设在河北的摄像头月产能计划约100KK)、安徽精度、蓝思科技(针对华为建设摄像头模组产线)等众多企业。此外,上月鸿石智能更是大手笔强势进军摄像头模组市场。

原本做摄像头模组的二线厂商诸如众合群现在月出货量在9—10KK左右,预计月产能增至20KK,主要服务于中兴、努比亚、魅族、华硕等客户的凯珑光电也纷纷扩产并提高高端产品占比。

而据笔者了解,摄像头模组进入布局高峰一方面和双摄市场需求有关,但另一方面笔者通过调研获悉,“大部分厂商布局的背后也有其投资能力获认同高、产品战略获市场认可、客户认同度高等多重原因。”

手机报/ 孙俐俐

马太效应下 不扩张风险高于扩张之风险

实质上摄像头模组厂扩建,投入COB产线等,本质上是资金问题,光学行业前景乐观,因此通过加速资本运作投建新产能的竞争者及潜在进入者较多。

早年摄像头行业尚处于不成熟阶段,投入几十万添置一些设备,盈利便十分可观,但目前随着行业越趋成熟化,客户的需求也逐步提升,对设备的要求也越来越高,无形之中造成成本压力,其次,受制于技术更新速度快、产品毛利率下滑等因素导致马太效应加剧。

在成熟化的摄像头模组产业中,现阶段COB设备的扩建已成为马太效应加剧的重要原因。笔者获悉,一条COB产线投资约1000万元,一台AA设备的单价约200—300万元。模组厂商之间的竞争,尤其是双摄产线的投入、16M和20M的研发投入,小厂商无力承担这样的费用,或将面临市场份额流失的现状。

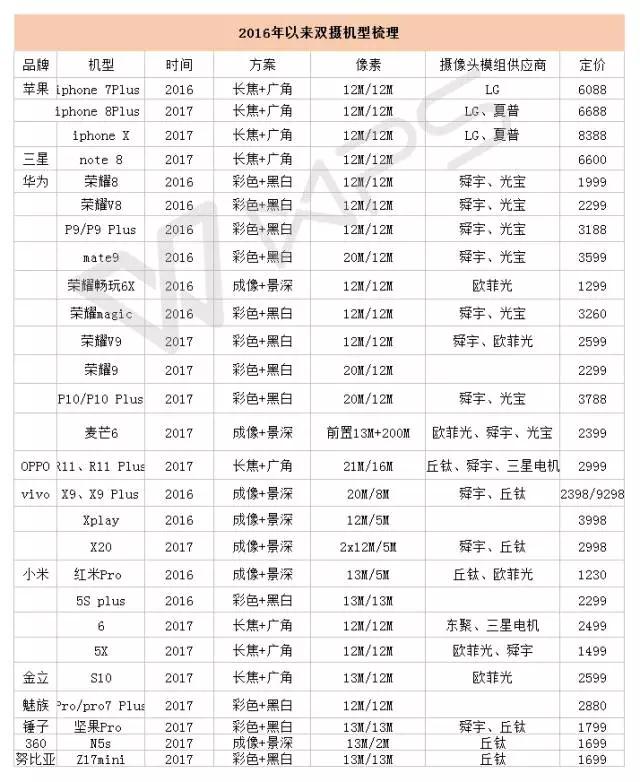

另观终端市场端,双摄已经成为今年新品的聚集地。所有的手机品牌发布的机型均搭载双摄像头,值得一提的是,12M及以上的摄像头更是成为终端厂商的新宠儿。

从市场供求关系来讲,哪里有需求,哪里便有市场。为此,在高像素和双摄市场的影响下,对于模组厂商而言,产能的扩建已经成为必然。一方面是市场需求促使,另一方面也是近年来摄像头模组厂商规划产品线的必经之路。

为何说是未来摄像头模组厂商规划产品线的必经之路呢?因为,iphone X 3D摄像头的出现,也需要大量的设备,对此,外界还称“AA设备受益于当前的双摄导致模组扩产,未来3D感知带来的下一波扩产还将持续。”

再来观市场另一端,不扩张的风险更高。因为,在市场现有的需求之下,模组厂商的竞争十分激烈,一旦客户订单不能得以满足,这便是其失去客户订单的一个开端。

供过于求的隐忧

在承认风险之后,需要思考的问题在于,大批量摄像头模组厂商的加码背后,不由得让人心生疑惑,会有如此多的客户订单?是否会发生供过于求的塌方?

针对这些疑问,笔者查阅了调研机构的报告,数据显示,根据相关调研机构测算,基于手机的光学市场将从2016年的1168亿元增长到2019年的2412亿元,复合增长率为27%。

而主要模组厂商2016年年底的产能到2017年年底的产能平均增幅为27%,考虑到扩产的渐进性,相关调研机构认为供需格局并不会恶化,并且可以大量预测未来仍有进一步扩产的可能性。

首先,从市场端来讲,原有的一颗变成现在的两颗,三颗甚至是四颗,无形之中拉动了摄像头模组产能的快速提升。而目前,主流品牌都已经推出双摄机型,双摄无疑已经成为高端机型基本标配,在低端机型端,虽然目前还尚未普及,但这一市场的空间在随着产业链的成熟和价格成本降低的同时,这一市场空间在后续将逐渐得以释放。

不难看出其市场的爆发性,但总体而言,在随着行业快速膨胀的情况下,摄像头模组原来的玩家如果放弃跟随扩张,很可能面临迅速被竞争对手甩开的局面。其次从成本端来讲,摄像头模组行业主要成本来自于材料成本,竞争激烈、利润下降时可以退出产能,不会发生类似LED芯片行业价格暴跌的情况。

因此,从目前情况来看,摄像头模组行业扩产仍处于良性范围内,但未来新进入产能可能会降低售价,低端产品以及缺乏核心大客户的厂商具有一定风险。