各大厂商也开始抓住金九银十的商机,开始着力发布下半年旗舰机,例如小米、苹果等品牌将会发布全面屏手机,意图抓住金九银十的消费旺季,可以预见下半年智能机市场竞争将会越来越激烈。

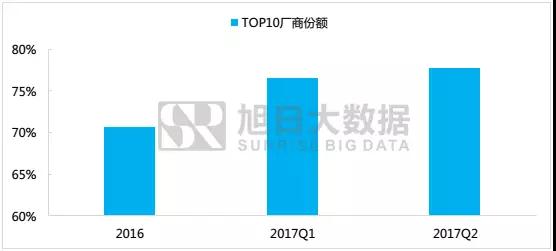

从过去已经过去的2017年上半年来看,头部厂商越来强,竞争越来越激励,而相对于中小厂商来说,前景显得越发不乐观。据旭日大数据统计,2016年,全球TOP10厂商占据了约71%的市场份额,而到了2017年,第一季度TOP10厂商市场份额为76.6%,第二季度TOP10厂商市场份额进一步增长,达到约80%的市场份额,并且带来这些增长的厂商主要是三星、华为、OPPO、vivo、小米、苹果等头部企业,中小厂商的生存空间进一步被压缩。

图表 1 全球TOP10厂商市场份额变化

数据来源:旭日大数据

虽然手机产业链日趋成熟,使得进入手机行业的门槛变低,甚至在手机产业发展较早的深圳,基本实现不走出深圳就能配套完成完整的手机元器件配套,但是,对小厂商而言,在以下几个方面的弱势,导致中小厂商想要提升市场份额会越来越困难。

中小厂商研发实力不足

随着智能机手机市场逐渐由增量市场转向存量市场,智能机的创新成为厂商获得消费者青睐的重要因素之一,持续的创新需要人力、物力、资本的投入,相对大厂来说,中小厂商显然在资金和人才上都不足以与之抗衡。

供应链支持有限

智能机创新空间进一步被压缩,未来几年内,更加精致的外观例如全面屏将是创新方向之一,因此也是各厂商必争之地,在手机产业链极度成熟的今天,大厂商才是供应链企业重点维护对象,中小厂商想要跟随潮流在手机硬件上进行创新,来自供应链的支持有限。

缺乏渠道优势

2016年OPPO和vivo为代表的手机品牌,抓住二、三线城市消费升级趋势,在其深耕多年的线下渠道发挥优势,迎来高速发展,品牌出货量增幅均超过100%,小米这样专注互联网渠道的也开始发力线下门店,发力线下,可见线下渠道的重要程度,而线下渠道的建立离不开大量的资金支持,对中小厂商来说

品牌认知度低

从消费者层面来说,促使消费者下单的因素有品牌、价格、外观、功能等方面的因素,头部厂商的知名度在消费者选购手机时是重要考量因素之一,提升品牌知名度是拉动产品销量的重要手段之一,而中小厂商在关注度、影响力和话题性上都不占优势。

随着智能机手机市场向存量市场转变,同时消费者在品牌选择上逐步向TOP品牌靠拢,这样的市场竞争环境下,在研发实力、品牌、资金等方面都不占优势的中小企业,似乎翻盘机会渺茫。

上述数据由旭日伟业大数据中心(简称旭日大数据)提供,最终解释权归旭日大数据所有,如需转载,亦请载明出处。欲了解旭日大数据更多数据与市场动态,可发邮件至research@shoujibao.cn或联系isa 13926583940。