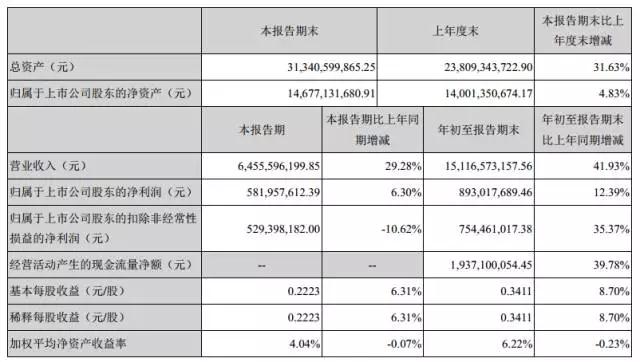

蓝思科技表示,前三季度累计营业收入为151.17亿元,比去年同期增长41.93%,主要变动原因为公司协同客户开发的多款新产品实现量产, 占主要客户市场份额大幅提升, 且浏阳南园新生产基地的部分新增产能开始实现量产, 公司的产品产销量较上年同期实现了较高增长。前三季度累计营业成本为113.38亿元,比去年同期增长43.27%,主要变动原因为收入增长, 营业成本同步增长;另外, 公司为主要客户开发的多款智能手机前、后盖防护玻璃产品, 从第三季度开始正式量产。 公司新的生产基地和场地在大规模量产初期,各种新设备、 新工艺、 新技术的大量应用, 以及新员工提高熟练程度的过程均存在一定的磨合适应成本。

2017年9月21日,蓝思科技关于公开发行可转换公司债券申请获得中国证监会发行审核委员会审核通过。蓝思科技拟公开发行可转债拟募集资金 48 亿元,其中:34 亿元用于消费电子产品外观防护玻璃建设项目,14 亿元用于视窗防护玻璃建设项目。两个项目合计新增CNC设备接近8000台,抛光机约3500台。

蓝思科技表示,现阶段发行可转换公司债券符合目前的融资环境、监管政策以及公司未来经营发展规划等,将有助于增强公司长期发展后劲,满足公司投资及日常经营的资金需求、控制公司融资成本,以及优化公司债务结构,对公司长远健康稳定发展具有重要意义。

据手机报在线(http://www.shoujibao.cn/)了解,蓝思科技的品牌手机大客户在今年的新机型上,都采用了前后盖板双玻璃机身设计,并且都集中在第三季度上市销售。蓝思科技为了保障客户的订单,从上半年开始就积极准备相关产能,不但采购了大量产出率更高的新机型设备,升级自动化生产线,而且新增员工人数也过万。

而从产业链各方了解到的信息显示,大客户新机型的玻璃后盖板生产加工难度,初期阶段还要比原来的前玻璃盖板生产加工难度更大,蓝思科技不得不为了很多新增工序的玻璃盖板加工工艺,与供应链企业一起共同研发新的材料与技术。

众多新设备的调试与磨合,新员工的培训与熟练,新材料与新技术的开发与应用,都让蓝思科技在充分保证产能的情况下,花费了大量的人力与物力资源。这也是蓝思科技第三季度营业利润与营业收入增长不同步的主要原因。

不过好消息是,蓝思科技在本月上旬,不但把大客户的玻璃后盖板生产加工制程的材料匹配和工艺参数给优化并固化下来,而且良率提升速度也达到了预期的水平,生产成本有了明显下降。

在大客户充足的订单支持下,结合生产过程的更加顺畅和产品良率的提升,以及新进员工的作业熟练程度加强,相信蓝思科技第四季度的产能还将会有较大的增长,营业收入与营业利润也将会在第三季度的基础上有显示的改善。