而在上个月,国内MLCC龙头风华高科已经宣布调价,0201、0402、0603等主流型号全面涨价5%-30%。业内认为,MLCC产品价格持续上涨主要受供需失衡及原材料钯金属价格上涨影响。综合来看,后市MLCC新增产能仍无法满足旺盛的需求,涨价有望延续至明年第二季度,MLCC厂商将持续享受缺货红利。

受益于MLCC缺货涨价,台湾厂商国巨、华新科、禾伸堂今年营收一路高涨,尤其是从8月份以后更是如此;同时,其股价也出现大幅度上涨,据手机报在线统计,进入2017年截至目前,国巨股价上涨了近5倍,华新科以及禾伸堂股价上涨幅度均超过了2倍!据手机报在线观察,受益于市场缺货涨价带动,12月18日,国巨、华新科、禾伸堂三者股价纷纷涨停,而在20日,禾伸堂的股价再次涨停!

部分MLCC缺货涨价到明年底 国巨/华新科/禾伸堂股价狂飙5/2/2倍

据手机报在线(http://www.shoujibao.cn/)观察,受益于MLCC缺货带动市场涨价风带动相关上市企业股价狂飙。12月18日,国巨一度攻涨停攀挂牌新高,华新科冲涨停续创17年多波段高,禾伸堂也涨停创16年高点。

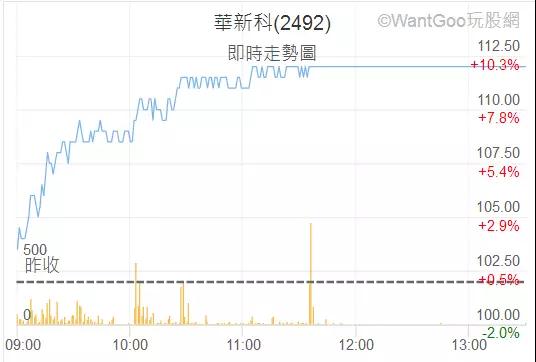

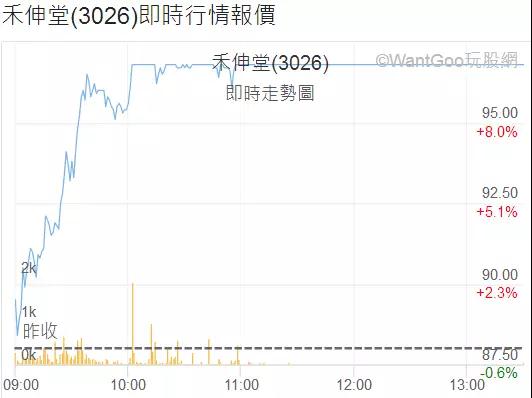

据查询得知,国巨今开高走强,盘中一度攻上涨停339.5元,创挂牌以来新高,随后高档整理,来到337元,大涨9%。华新科盘中也衝上涨停112元,续创17年多来波段高点。禾伸堂今天也气势如虹,奔上涨停锁住96.8元,创2001年12月中旬以来波段高点。

12月18日,国巨、华新科、禾伸堂三者股价纷纷涨停

由于MLCC市场持续缺货,据市场预期,MLCC缺货状况至少可能到明年第1季底,部分MLCC缺货状况可能会延续到明年年底。MLCC缺货带动市场价格上扬,国巨集团12月起全系列低容值积层陶瓷电容器(NPO MLCC)延长交期并调涨价格,交期延长到6个月,价格调涨幅度约20%到30%、甚至更高。

而这是国巨今年以来第4度调涨MLCC价格。国巨目前紧缺的MLCC产品、包括高容、低容和高压的MLCC品项,占国巨整体MLCC比重达到50%。华新科今年第4季MLCC维持传统旺季成长趋势,法人表示,华新科在台湾和日本扩充新产能,日本主要扩充特殊规格电容产品。禾伸堂持续开发高阶利基型MLCC产品,展望MLCC市场需求依然强劲,乐观看待第4季及明年营运动能。

2017年以来,国巨股价上涨近5倍!

2017年以来,华新科股价上涨超2倍!

2017年以来,禾伸堂股价上涨超2倍!

同时,据投顾表示,在市场供应吃紧下,不排除有第四波MLCC涨价可能,正向看待2018年MLCC族群个股表现。康和投顾称,根据通路商资料显示,2018年Murata已确定给予OPPO、vivo、金立一定的份额,此为手机用小型MLCC,可推知MLCC缺货态势已从大颗蔓延至小颗,在市场供应吃紧的状况下,台厂将持续受惠转单效应。

甚至有可能出现第四波MLCC涨价,调涨价格不仅能反映原物料成本上升,同时公司能调配产能去承接更多高毛利的中高容订单,达到产品组合优化的效果,可预期国巨、华新科毛利率/获利能力将维持在高档。

观察MLCC龙头村田最新财报,Backlog 239.4 B JPY创下近三年新高,MLCC嫁动率已连续两季处于全满状态,主要成长动能来自于汽车电子、游戏机、PC。另外,Future Electronics公布第4季元件行情报告,三星、国巨交期将延长,TDK严重缺货,Murata已停止接单,可推断出MLCC交期週数预期会再拉长。

供给端方面,台日韩厂皆保守的扩产10~15%产能,且都是扩利基型MLCC为主,中国最大MLCC厂风华高科欲在2018年新增14亿颗0201 MLCC月产能,扩产幅度也是10-15%,MLCC机器新进竞争者想扩产也买不到机台。康和投顾表示,国巨、华新科嫁动率皆全满的情况下,供给缺口仍未见缓减,MLCC缺货效应将持续至2018年。

整体看来,MLCC需求强劲,今年4月部分MLCC涨价8%~10%,6月再度调涨15%~30%,9月第三度调涨MLCC低容、手机用料电容涨价15~30%,连续三波MLCC价格调涨,随著车用、工控比例持续拉高,康和投顾表示,可预期国巨、华新科毛利率/获利能力将维持在相当高表现。整体看来,今年MLCC的第一波调涨,主要是反映成本、人工、汇率的反应,至于后面的涨价,主要是反映订单量大于供给量,而持续涨价就是因为需求持续强劲。

而据国巨董事长陈泰铭表示,过去安全库存约75 天到90天,公司第2季的安全库存已经降到45天,预料在供货不足的状况下,还是会向下降,但如果降到30天以下,就有可能会采取以价制量措施。

从国巨营收来看,据其公布11月营收,达32.66亿元新台币,较10月成长7.7%,年增38.7%,月增幅、年增幅均为今年以来最大,为连续第5个月创下历史新高纪录,优于市场预期;第4季是传统被动元件行业最淡的一季,今年伴随不小的供需缺口,国巨不仅在第4季四涨MLCC报价,营收也在淡季登顶。

据国巨分析,就区域表现来看,大中华地区、亚太其他地区、欧洲地区及北美地区之出货均较上月增加;就终端客户而言,车用电子、工业用产品、手机通讯、经销商、EMS、电脑相关产品及消费性电子产品需求较上月均成长。

智能手机市场需求强劲OPPO/vivo/金立抢货 汽车市场“火上浇油”

从MLCC缺货涨价的源头来看,其中很重要的一个原因在于日系厂商的停产,将产能转移到车载市场,据手机报在线了解到,目前包括三星电机在内的厂商有可能都在做认证,而在车载市场元器件的认证周期相对较长,如传感器,此前据国内一家传感器厂商向笔者表示,其认证花费了2-3年时间,而在该市场也有一个好处,那就是成为供应商以后通常较为稳定,在车载MLCC市场同样如此!

从当前全球MLCC供应商来看,日系厂商均在加大力度布局车载市场,而从三星电机来看,当前其作为全球最大消费类电子市场MLCC供应商,据称其也在布局该市场,不过,暂且不知其是否认证通过。此外,对于消费类电子上市场,是否有扩充产能的计划,三星电机也表示处于观望中!

从台系厂商来看,国巨所谓的特殊品项约占MLCC产品的两成,以MLCC占公司营收45%计算,大约是整体营收的10%产品都会调涨,将可使MLCC的产品毛利率提升三至六个百分点。MLCC供应商表示,目前MLCC缺口确实很严重,无论有没有调涨价格,各个品项都还是要跟客户讨论交期,即使客户同意最长的交期,其实也不见得有货可交。

而在产能布局上,据国巨表示,规划扩充芯片电阻和MLCC等主要产品,今年可望陆续完成。其还表示,包括华为、OPPO和vivo等中国大陆品牌手机对被动元件拉货力道持稳,加上日系厂商转布局高阶被动元件产品,转单效应显现,有助国巨上半年营运表现。

那么,MLCC缺货涨价的原因到底有哪些呢?据手机报在线了解到,其背后的原因主要有以下多方面:其一,从MLCC产品自身来看的话,主要由于其上游原材料的上涨,导致其相应的成本有所提高,这点不仅仅体现在MLCC产品方面,据手机报在线了解到,在手机市场,还有很多产品均由于上游原材料的上涨导致成本提高,从而使得产品售价上涨,如PCB、包装纸盒等!

其二,从产能计划来看,在过去的几年中,MLCC一直处于低迷期,而手机市场作为MLCC主战场之一,在过去的多年中,手机市场的出货量一直在增长,但是对于MLCC的需求增长并不是很强劲,所以过去的几年中,全球的MLCC扩充计划并不是很积极!

其三,手机高端化带来的变化,不过从目前来看,随着智能手机不断走向高端化,单部手机对MLCC的需求量提高了很多,当然,对于MLCC的品质和性能也提高了很多!如上文提及的iPhone 8,其单部手机对MLCC的需求量达到了1000多颗!而从国内如华为、OPPO、vivo来看,均在走向高端化!与此同时,从手机市场来看,对于MLCC的需求也很强劲!

其四,也是最为主要的原因,在上述三点的基础上,汽车市场在近两年得到了快速的发展,从国内市场来看,尤其是在系能源汽车方面,受到国家政策的影响,使得众多企业纷纷赶上这一波红利!如日系厂商TDK的停产,其向车载市场转型,导致全球的产能出现一些空白!

从国内MLCC厂商来看,诸如风华高科、三环集团、宇阳科技等均在大力布局,而据手机报在线从行业了解到,对于海外企业而言,其实最怵的当属风华高科,而风华高科也将成为国内MLCC厂商的代表!

从风华高科今年的业绩来看,前三季度公司累计实现营业收入22.91亿元,同比增长19.59%;实现归母净利润1.83亿元,同比增长64.84%;扣非归母净利润1.43亿元,同比增长861.34%。此前公司预计前三季度净利润为1.49亿至1.72亿元,现在来看公司前三季度实现净利润1.83亿元,业绩大增超预期。

此外,据其发布2017年全年营收预告,公司预计2017年1-12月归属上市公司股东的净利润2.00亿至2.50亿,同比变动43.98%至79.98%,半导体及元件行业平均净利润增长率为8.88%。做出如此预计的原因,则主要受益于公司主营产品市场需求向好、公司强化管控以及产品结构调整的影响!

据悉,风华高科主要从事被动元器件,诸如多层陶瓷片式电容器、片式电阻器、电感三大系列产品,对于此轮涨价,据风华高科表示,从2016年下半年开始,公司本轮电子元器件涨价将围绕优化产品结构、客户结构来实施,从产品结构分析,MLCC涨幅最大,目前产能严重不足!

值得一提的是,风华高科今年已经两次发布公告表示,公司将巨额投资扩产MLCC,总投资额高达6.4亿元!第一次是8月22日,公告称根据公司战略发展规划,并结合电子元器件市场发展趋势及公司主营产品片式电阻器经营情况,为持续提升公司片式电阻器产能规模及优化产品结构,提升市场竞争力,其拟投资3.58亿元用于实施新增月产100 亿只片式电阻器技改扩产项目,预计项目达产后将为风华高科贡献5383.05 万元净利润。

第二次则是在10月25日,公告称其拟投资35,788.00 万元用于实施新增月产100 亿只片式电阻器技改扩产项目,预计项目达产后将为风华高科贡献5,383.05 万元净利润。10月25日公告称,风华高科拟分别投资 5,556.00 万元、5,000.00 万元、18,574.20 万元,用于实施“新增月产14亿只 0201MLCC技改扩产项目”、“MLCC 自动化提升技术改造项目”、“新增月产 10 亿只迭层电感器技改扩产项目”。

而投资扩充的原因,据其表示,受益于全球半导体产业保持高速增长,以及部分国际同行厂商产能转移的影响,国内电子元器件行业市场需求旺盛,尤其 MLCC 供货持续紧张,虽然公司近几年持续加快对主营产品产能规模扩张及技术水平提升的投入,持续优化产品结构调整,但公司主营产品 MLCC 和电感器目前的交货量和交货速度仍未能满足市场订单需求。

整体看来,MLCC依然是智能手机等电子市场的香饽饽,由于大部分厂商投产产能暂时还未释放,导致诸如OPPO、vivo、金立等手机终端厂商纷纷抢占明年各大MLCC厂商产能,与此同时,部分高端产品,由于技术限制和产能不足,依然会处于缺货状态,此前三星电机就曾对笔者表示,台系厂商由于技术与其仍有一些差距,导致产品性能不稳定,尤其是随着汽车电子市场的爆发,已经引发产业均在朝这一方向大力布局,随着在智能手机市场以及汽车电子市场的产能释放以后,最终是否又将会出现产能严重过剩回落的情况呢?尤其是在智能手机等出货量集中化程度非常高的市场,更应该着重思考!