而从终端市场来看,市场行业情况旺盛之际,对于二三线供应商而言运营成果尚佳,但一旦市场行业情况不佳,首先受到市场冲击的无疑也是二三线供应商企业!例如在2017年的第四季度,长盈精密与春兴精工业绩就受到市场大环境的冲击比较厉害!后者2017年的业绩更是首亏,前者2017难的净利润同比也下降0-15%!

从整个精密结构件产业来看,其中最为重要的两大市场为金属后盖以及金属中框,两者的产值占据了整个产业很大一部分,但是从2017年以来,越来越多的手机厂商开始采用玻璃与陶瓷后盖,并且中框采用了不锈钢材料。据手机报在线(http://www.shoujibao.cn/)与业界人士交流得知,这对精密结构件造成很大的冲击,而在这种冲击之下,导致精密结构件厂商之间的差距进一步拉大,可谓冰火两重天!

3D玻璃后盖崛起 精密结构件厂商痛失后盖与中框市场

就智能手机后盖市场来看,从塑料向金属转向的过程中,导致不少企业倒闭,而从目前来看,金属后盖也在快速向玻璃后盖市场转型,尽管当前的市占率并不高,并主要是围绕高端市场,但是从2017年来看,已经有一些中端智能手机也开始采用玻璃后,且随着成本的进一步拉低,玻璃后盖开始向中低端市场进军!而玻璃后盖市场的崛起,除了外观美观以及实现差异化以外,更为主要的在于,到了5G时代以及无线充电普及后,非金属材质后盖不会对信号有干扰!

从供应链布局来看,对玻璃后盖市场布局的企业,主要划分为两大类:其一是原本就做智能手机前盖市场厂商;其二则是精密结构件厂商。两者对于玻璃后盖均倾向于3D,当然,目前也有一些是采用2.5D,但不可否认未来3D才是主流!而在2017年,业界已经有不少企业在玻璃后盖市场进行了投资!

据手机报在线不完全统计,在2017年中,仅仅是下述4家企业在3D玻璃的投资就达到了213亿,且主要是围绕智能手机市场3D玻璃后盖市场(不包括前盖板)!2月12日,瑞声科技智能手机3D玻璃等微型精密元器件项目动工,投资总额达128亿元人民币,是常州市武进区迄今单体规模最大的外资制造业项目,预计达产后可实现年销售收入150亿元。

3月13日,比亚迪投资额为10.5亿元,在汕头市豪江区南山湾产业园建设3D手机玻璃生产线,报道内容显示,南山湾产业园的3D手机玻璃生产线投产后,年产值将超过30亿元。

此外,蓝思科技华南地区工厂将落户东莞塘厦,预计投资总额达45亿元人民币,项目计划用地约194.8亩,一期将于2017年3月投产,预计年产值达15亿元。4月,蓝思科技(300433)公布2017年经营目标,将发力3D玻璃,目前蓝思科技3D玻璃产能为2700万片/年,蓝思科技表示将继续扩大产能,预计今年的3D玻璃出货量会达到3000万片至4000万片。

6月30日,据胜利精密发布公告表示,公司拟在安徽舒城建设智能终端3D盖板玻璃生产线,项目投资总额预计32.85亿元,预计年产能达7500万片,建设资金来源为自有资金、募集资金、银行贷款等。一旦该项目实现市场有效突破,获得先机,将为公司后续3D盖板玻璃业务的扩张创造有利条件。比亚迪也将计划投资6亿元利用现有厂房建设3D玻璃项目,一期计划于今年底达到量产条件,截至目前,已累计完成投资约2亿元。

8月8日,据欧菲光公告表示,公司将与自然法人苏志鸿签订《合资合同》,拟共同出资在南昌设立合资公司,从事3D玻璃的研发、制造、贴合及销售,合资公司注册资本为1亿元,其中欧菲光出资9500万元,持有合资公司95%股权,苏志鸿出资500万元持有合资公司5%股权!

仅仅是在2017年12月,就有多家公司投资3D玻璃产线,12月20日,凯盛科技3D玻璃盖板产线开建,12月25日,江西联创电子也宣布成立12.2亿元的3D玻璃产业基金,

据蓝思科技去年在接受券商调研时表示:“下半年公司的玻璃盖板出货量会比上半年更高,而且下半年各品牌新产品集中发布,单价也会有较大的提升,目前为国产品牌供货偏紧。公司去年手机玻璃前后盖产能约4亿件,今年将在5亿以上,明年应该要超过6亿。随着5G时代及无线充电技术的应用,预计中高端手机会先开始用玻璃后盖来替代金属后盖。陶瓷价格比较高,未来是否会成为大的趋势和潮流还不明朗。”

据比亚迪还表示,明年大部分旗舰手机都会使用3D玻璃机壳,旗舰机大概占手机出货量的15%-20%,也就是有3亿部左右的手机前后盖都是会用3D玻璃,合计3D玻璃需求约6亿片,未来手机的趋势将会是金属中框加前后盖3D玻璃。

此前,通达集团主席兼行政总裁王亚南也表示,未来更多智能手机只用金属中框配合2.5D或3D玻璃盖板,所以目前通达集团也在向3D玻璃盖板市场转型。而据消息表示,通达集团具有自主研发的3D玻璃盖板,已经着手寻找这方面的客户,并向国内各大手机厂商送样,不过,具体的产能和工艺现在尚未透露。

从上述企业来看,投资3D玻璃的主要分为两种,第一种则是此前本就从事3D玻璃盖板的企业,如欧菲光、蓝思科技,第二类则是主要从事精密结构件行业的企业,如胜利精密,值得一提的是,这些企业都将采用不锈钢中框+3D玻璃后盖的方案,其中胜利精密更是透过收购智诚光学获得3D玻璃盖板方面的资源和技术!整体看来,基本上所有的3D玻璃后盖厂商均会自主研发中框,据业界人士表示,主要原因在于如果外购的话,匹配将会很难!

据证券分析师表示,3D玻璃将会是未来包括手机在内智能硬件的重大创新方向,特别是外观结构的创新。玻璃外观件已经在多种智能硬件中应用,未来空间巨大,复杂结构带来空间远超目前盖板!未来有望配合无线充电、光学传感器等应用。玻璃盖板从最早的2D向3D升级,预计未来曲面显示将在智能手机中大量采用,OLED也是旗舰手机采用3D盖板的一大催化剂。

产业两极分化加剧 上市企业竞争惨烈利润走向巨头

显而易见,通过上述可见,一旦3D玻璃后盖兴起以后,势必将提高玻璃机壳在市场的占有率,从成本角度来看,虽然3D玻璃主要局限于中高端机,但是在低端智能手机市场,采用2D/2.5D玻璃后盖的可能性也将很大,同时,精密结构件产业主要的两大产品又是金属后盖以及中框,在这两大市场失利以后,精密结构件产业无疑将缩水很大!

首先来看看精密结构件产业,该产业在过去的几年过程中不断的在整合,市场份额不断被巨头企业吞噬,而到了目前,这种趋势变得更加严重,且据手机报在线统计的数据来看,已经形成了十分明显的两极化趋势!

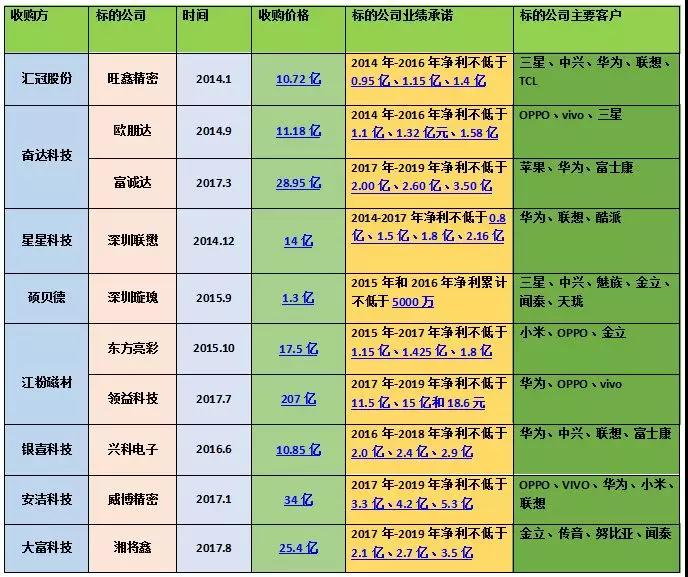

据手机报在线不完全统计,在过去的两三年中,精密结构件市场收购或并购案件一直不曾停过,如硕贝德收购深圳璇玫、安洁科技收购威博精密、奋达科技收购欧朋达和富诚达、江粉磁材收购东方亮彩收购领益科技及后者借壳上市、银禧科技收购兴科电子66.2%股权、星星科技收购深圳联懋100%股权、汇冠股份收购旺鑫精密100%股权、永贵电器收购翊腾电子100%股权等。

此外,到了2017年,精密结构件产业还有众多的公司成功上市,诸如美格智能、捷荣技术、春秋电子、智动力,同时,还有福蓉科技、格林精密等已经在IPO上市的路上!且从去年已经上市的几家企业来看,市值一般不高,且营收与净利润和之前上市的企业相比差异很大,可以说属于第二梯队!

据手机报在线近期统计内地上市的精密结构件企业净利润,通过图表可以很明显的看出,行业前几大厂商的净利润要高出很多,甚至是10倍以上,当然,其中很重要的一个原因就在于其业务涉及面比较广,而且净利润的增长也非常大,4家企业中,有两家完成了重磅级的收购(安洁科技和奋达科技),这或许成为其净利润增长的主要原因所在,同时也有两家企业下降,其中长盈精密净利润同比下降0-15%,春兴精工更是出现首次亏损!

(备注:此图表并未统计港股精密结构件巨头比亚迪电子、通达集团、瑞声科技)

而从2017年新上市的企业来看,净利润只有春秋电子突破1亿,而且主要是做笔记本电脑市场,有三星和联想两大客户支撑,另外,美格智能的净利润同比增长也是十分微小,捷荣技术和智动力更是下降!其中捷荣技术预计同比下降0-40%,而智动力虽然没有公布全年的净利润情况,但是从其前三季度来看,就同比下降了32.93%,而从智能手机市场2017年第四季度的情况来看,对于智动力而言,恐怕会雪上加霜,有可能全年的净利润同比下降幅度会进一步扩大!

整体看来,通过上述净利润图表可以很明显的看出,去年新上市企业与前几大厂商相比,净利润不可同日而语,其中很重要的一个原因在于,前几大厂商业务多元化,并且据手机报在线观察得知,这些企业仍继续在拓展新的业务,对于新上市的精密结构件厂商而言,业务则较为单一,拓展新的产品线对于它们而言同样急不可待!

尤其是汽车市场,不但很前几大精密结构件厂商正在积极布局,同时,一些玻璃盖板厂商也在布局!当然,就汽车市场而言,手机报在线也曾统计过,在2017年,也有很多汽车结构件厂商成功上市,并且还有一些企业也已经启动了IPO计划上市!在该市场的竞争,未来同样会十分激烈!

以长盈精密为例,长盈精密还大力发展机器人业务,在机器人业务方面,其从2015年起,打磨工序换六轴机械手,现在厂内打磨等工序已完成升级改造。目前公司有广东天机智能(全资)和广东天机机器人(公司持股65%)两家子公司,机器人产品从服务于公司生产发展到对外出售。今年我们推出了用于3C制造业生产线的小型六轴机器人,今年将生产500台,预计明年3000台,到2020年年产10000台。

而在新能源汽车业务方面,长盈精密自2015年起开始布局新能源汽车业务,目前公司有领先的压铸、冲压、CNC技术,对于尺寸不太大的汽车结构件都可以做。16年引进新团队做汽车充电枪线,现已有批量出货。两个大的业务已经确定落地。一是收购科伦特;二是电动汽车电池结构件。此外还有一个开发中的项目:新能源汽车高压配电盒。

从上述可以看出,由于玻璃后盖市场的兴起,这对于精密结构件行业而言并不是利好消息,随着玻璃后盖不断吞噬金属后盖市场,导致精密结构件行业市场规模恐怕会快速缩水!而采用玻璃后盖的话,则势必需要采用金属中框,但是在金属中框端,上述众多的玻璃后盖厂商都有自己配套的产业链,这也就是说,玻璃后盖厂商不仅仅是抢夺了精密结构件厂商的后盖市场,同时还抢夺了其中框市场,这对于原本就处于产能过剩的中框市场而言,无疑处于了雪上加霜的状态!

其次,在玻璃后盖厂商渗透到中框市场过程中,精密结构件厂商同样也渗透到玻璃后盖市场,两者均形成了一体化服务,剩下的就只有单纯的玻璃后盖厂商与精密结构件厂商(中框厂商),且从价格方面来看,金属中框的价格要远远高于玻璃后盖,同时,对于精密结构件厂商而言,随着后盖市场与中框市场被霸占,导致市场规模势必会快速缩小,在这种情况下,不难推测,在今后的一段时间内,对于二线品牌而言,精密结构件企业与玻璃后盖企业的收购整合会继续持续下去!可以预见,2018年精密结构件产业的竞争将会十分激烈!