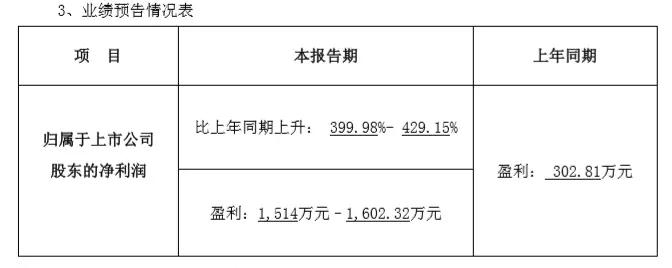

日前,惠州硕贝德无线科技股份有限公司(以下简称“硕贝德”)发布了2018年第一季度业绩预告,预告显示,在今年第一季度,硕贝德归属于上市公司股东的净利润为1514万元-1602.32万元,同比去年上升399.98%-429.15%。

对于业绩增长的原因,硕贝德表示,一方面在于天线及指纹识别模组业务持续增长,芯片封装业务改善明显;另一方面则在于公司合并报表较上年同期减少了机壳业务亏损。

硕贝德今年第一季度盈利大增,可谓是开门红,相比于去年的业绩无疑要好上很多。特别是天线业务,去年在年度快报中,天线业务的发展还并不如预期。

去年全年,硕贝德营收大幅下降,快报预计2017年净利润为3000.00万元~4900.00万元,同比下降55.33%~27.04%。其中下降的主要原因之一为天线业务增幅放缓,销售额及净利润有所下降。

在硕贝德发布的2017年第三季度报告中显示,其天线业务呈现增长状态,而且汽车天线业务还获得突破,成为知名汽车厂商20余款车型汽车高宽频天线供应商。但是整体而言去年全年天线业务增长放缓,而今年第一季度天线业务营收得以大幅提升,迎来利好。

而随着5G的临近,未来天线需要的数量将越来越多,无线设备的天线需求量将进一步扩大,硕贝德的天线业务还将迎来更大的发展机遇。

此外,硕贝德去年营收下降的另一个原因则在于子公司深圳硕贝德精密亏损较大。而在去年下半年剥离硕贝德精密后,硕贝德今年无疑轻松了很多,而反映在今年第一季度上就是业绩呈现大幅增长状态。所以硕贝德也在今年第一季度业绩预告上表示,业绩上升是因少了机壳业务亏损。

同时,对于硕贝德另一大业务指纹模组,也为今年第一季度业绩助力不少。事实上,其指纹业务在去年发展就颇为可观。

硕贝德控股子公司江苏凯尔主要从事指纹识别模组业务,去年江苏凯尔仍延续2016年的盈利模式,业绩大涨。2017年,江苏凯尔指纹模组全年出货量达到49.8KK,同比上年增长约61.58%,是指纹模组厂商中为数不多的增长幅度达五成以上的厂商,发展迅速。

笔者获悉,目前江苏凯尔供应的客户涵盖魅族、诺基亚、小米、TCL、努比亚、传音、华勤、闻泰等,而且去年江苏凯尔还连续12个月获得小米客户A类供应商评级。众所周知,小米是去年手机厂商中最大的赢家,凭借去年小米手机出货量的大涨,江苏凯尔指纹模组业务也大为受益。

此外,江苏凯尔还借助硕贝德在手机天线产品等领域积累的大量客户资源,助力其指纹模组快速导入其他终端品牌客户。由此可见,随着其指纹模组业务市场需求的扩大,现有客户订单的增加,未来其营业收入及净利润仍将保持稳定增长。

而针对今年指纹识别市场的发展形势,江苏凯尔亦有布局。其在近期的投资者关系活动中表示,公司也在积极布局及储备其他生物识别产品。同时也表示,虽然目前出现了人脸识别等新技术,但是其用户体验及良率问题仍待提高。预计未来3年,传统的指纹识别模组仍应是市场主流。