15亿收购千洪电子 打通产业链上下游

目前,新纶科技已形成电子功能材料、新型复合材料、洁净室工程与超净产品三大核心产业,构筑起电子功能材料、锂电池高性能封装材料、功能性光学薄膜材料等业务集群,并建立了以聚纶科技为主体的高端显示材料产学研合作平台。

据悉,为了加强市场竞争力,形成更为完整的产业链系统。早在2016年,新纶科技就以5.5亿元收购了日本T&T锂电池铝塑膜业务,此次收购将提升新纶科技在锂电池铝塑膜业务方面的竞争力。

随后在2017年,新纶科技发布公告表示,公司拟以发行股份及支付现金的方式购买千洪电子 100%的股权,交易金额为 15 亿元。

据了解,千洪电子主要从事消费电子功能性器件研发、生产和销售,其下游客户包括手机、平板电脑、可穿戴设备等厂商。

目前千洪电子的下游客户主要为 OPPO、vivo两大手机品牌商,2016年度OPPO、vivo 两大客户的业务收入占其总体收入比例达到 67.19%;2017年度在OPPO和vivo的市场份额分别为35%和20%。此外,长盈精密、劲胜精密、东方亮彩、富士康、捷荣技术等都是千洪电子客户。

此外,千洪电子的盈利能力也极为突出。2017年1-7月千洪电子实现营业收入10.71亿元,归属于母公司股东净利润0.81亿元。对于此次交易,千洪电子也承诺2017度、2018年度、2019年度的净利润(扣除非经常性损益)分别不低于1.1亿元、1.5亿元、1.9亿元。

进入2018年,国内整体手机市场呈下降趋势,形势严峻。对此,新纶科技指出,智能手机总体出货量下降,但OPPO和vivo需求强劲,业务发展良好。2018年第一季度,OPPO成功超越华为成为国产第一,市场份额17.2%,vivo位居国产第三,市场份额12.3%,两大厂商合计份额为29.5%。

因此,新纶科技表示千洪电子未来在OPPO和vivo的市场份额还有较大提升空间。笔者认为,新纶科技的这一言论是有其依据的。首先,从国内市场来看,苹果、华为、OPPO、vivo等全球高端手机品牌的主要生产基地目前均位于中国大陆。

其次,随着居民消费水平提高,以及新技术的广泛运用,售价在4,000元以上的高端机型出货量市场占比不断攀升。国内手机制造业的不断增长及手机产品性能的持续提升,拉动了对电子功能性胶带、保护膜、防爆膜等上游原材料的需求。

另外,千洪电子作为新纶科技在电子功能材料领域重要的模切加工平台,公司可依托该平台,向手机厂商等终端客户推广各类功能材料产品,共同扩大在手机客户端的市场份额。

2017年净利润增长244.05% 功能材料业务领域喜结硕果

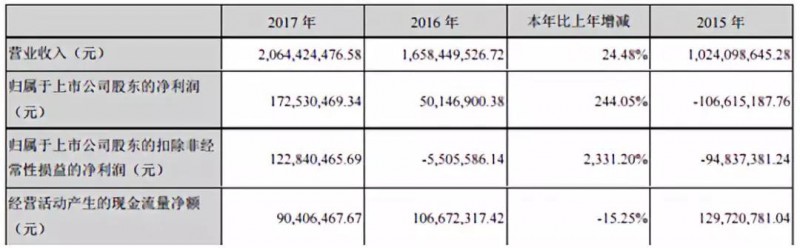

此外,从新纶科技2017年年度报告可知,新纶科技全年累计实现营业收入20.64亿元,较上年同期上升24.48%;归母净利润1.73亿元,较上年同期大幅增加244.05%。

据笔者查阅并整理新纶科技近五年的营收和净利润财务数据发现,从营收方面来看,从2013年到2017年,除了2015年营收有所下降,其他年份都是呈现上升趋势。

在净利润方面,其中,2015年,新纶科技因防静电、洁净室业务原所在的电子行业景气度下滑,导致净化产品销售以及净化工程服务等公司传统业务的市场竞争日趋激烈,盈利能力大幅下降。这一年,公司净利润同比下降222.87%。此外,其余几年的净利润数据基本维持在比较稳定的水平,直至2017年,公司净利润直线飙升。

其中,新纶科技全资子公司常州新纶(电子功能材料主要业务主体)2017年度实现营业收入7.88亿元,实现税后净利润约1.3亿元,同比增长超过2倍以上。

另外,为应对高端产品需求,常州新纶已经新增1条高端线,目前设备已经到货;同时,拟将3条低端线置换为高端线,预计2019年初投产,届时将形成9+3的产线格局(即9条高端线,3条低端线),预计满产后营收不低于20亿元。

目前,多款自主研发的功能性电子胶膜产品成功导入苹果、OPPO等知名大客户供应链,预计2018年导入苹果新产品BOM清单的料号同比将实现翻倍以上增长。并且,公司将三星、LG、OPPO、vivo、华为、伯恩等作为本年度重点推广客户,将分别加强或成立专案组,确保在关键客户的核心产品上形成突破。

在光学薄膜材料方面则由新恒东薄膜材料(即常州三期项目公司)实施,主要以高端显示材料、显示用光学薄膜为业务方向。

此外,常州三期项目正处于建设期,在建5条光学膜涂布线,计划于2018年3月份转入机电安装工程,9月完成设备安装进入调试阶段,预计2018年底到2019年陆续投产,成为国内第一家具备TAC、COP涂布加工能力的专业光学膜涂布工厂,预计满产后营收不低于20亿元。

2017年度,新纶锂电池软包铝塑膜业务快速发展,先后成为孚能科技、天津捷威、微宏动力等软包动力电池厂商的第一供应商,全年动力锂电池铝塑膜市场占有率超过50%。

并且,新纶锂电池软包铝塑膜项目还成为国家2017年度中央预算内投资支持项目,获得中央财政扶持资金3,780万元。

日本三重工厂生产的铝塑膜销量不断提升,月销售突破100万方,全年累计销售接近千万方。该工厂产能为200万平米/月,预计满产后营收不低于7亿元。该工厂生产线拟计划于2021 年搬迁回国内。

据了解,月产能为300万方的公司常州锂电池软包铝塑膜工厂一期工程设备安装已进入了收尾阶段,在日方技术团队的现场指导下,预计2018年4月将转入设备联合调试,6月末开始小批量试生产。预计公司铝塑膜产品年销售量约2,500万平方米。

同时,公司全面启动常州工厂二期工程的投资建设,二期工程月产能也为300万方,将于2019年二季度投产,公司将成为全球产能第一的锂电池铝塑膜生产商,预计满产后营收不低于15亿元。

新纶科技加速转型中布局新型材料领域

目前,新纶科技作为国内唯一已进入苹果BOM清单的功能性胶带企业,2018年订单量增加将驱动产能利用率提升;产线升级后“9高3低”格局有望提升电子功能材料业务毛利率至35%。

此外,收购千洪电子带来协同性明显,可助力公司进入OPPO、vivo等国产厂商供应链,有望显著增厚业绩并降低盈利波动风险。

另外,新纶科技掌握并有效消化铝塑膜技术,三重工厂出货量已达月产150万平米以上,常州二期产线将于2018年第二季度投产,2018年5月7日已与孚能签署新的采购协议,铝塑膜板块业绩增厚确定性强。

与此同时,新纶科技携手日本东山建设的常州三期产线将成为国内首条TAC/COP产线,预计于2018年第三季度投产,可充分受益于显示面板产能国产化浪潮;远期通过聚纶科技加深光学膜、PI基膜的产学研平台布局,光学膜产品商业化有望加速。

此外,新纶表示还将与凸版印刷、东洋制罐等技术合作方在常州共同设立新能源锂电池材料研发中心,邀请来自日本、美国的专家团队参与新能源领域新材料的研究开发。

整体来看,新纶科技从收购日本T&T锂电池铝塑膜业务再到收购千洪电子,每次收购都有异曲同工之妙。旨在拓展新型业务,打通产业链上下游,提升公司产品附加值,加强市场竞争力。百舸争流,奋楫者先。新纶科技在转型中加速新型材料布局,未来业绩是否有望高速增长?值得我们拭目以待!