文/李星

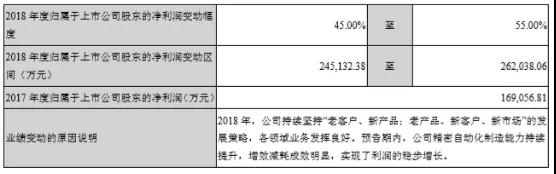

立讯精密预计2018年度归属于上市公司股东的净利润变动幅度为增长45.00%至55.00%;约为24.51亿元。

作为苹果产品的重要连接件供应商,立讯精密近年来通过自己的机械加工优势,开始切入到与连接件相的小模组组件生产,扩展了自己的业务范围同时,也在苹果供应链里切得了更大的蛋糕。

进入2018年后,立讯精密除了前几年拿下的苹果手机、手表与耳机的相关产品订单外,还新增了LCP天线、无线充电模组与线性马达的模组订单。而且经过一、两年的市场培育,苹果的手表与耳机业务开始进入快速增长期,前者的出货增长高达五成,后者的增长也接近了三成,这两块业务的拉动下,立讯今年的营收与利润也随之快速增长。

而立讯精密今年仍是独吃苹果无线充电模组的订单,加上单价与毛利较好的LCP天线业务,立讯精密无疑是今年苹果供应链里为数不多的大受益方。

加上中美贸易战的前景仍不明朗,苹果为了抢在下个月中美首脑会面之前,尽快把产品运出中国,也加大了三季度和四季度的排单力度,从而也让立讯可以提前透支部分营业额,导致立讯三、四季度的业绩表现十分亮丽。

另外立讯精密相对稳健的财务状况,也为其短时间内提升产能有了充分的保障,据李星了解,与中国内地其它苹果供应链企业居高不下的股份质押比例对比,立讯精密的质押比例保持了在六成以下,并有富余的现金进行理财投资,显示其财务状况相对稳健。

目前立讯精密的无线充电产品表现远超行业预期,由于生产的自动化程度较高,产品的良率和效率均已达到了较高水平。在苹果的带动下,无线充电技术的应用领域正在往其它消费类电子产领域扩散,因此未来无论在发射端还是接收端,得益于前期在消费性电子领域的积累和沉淀,立讯精密都可以快速跟进市场的需求增长。

另外在5G微天线领域、无线充电穿墙应用领域以及汽车标配的发射端无线充电部分,立讯精密都有较深的布局。由于相关技术得到了苹果的认可,所以立讯精密在这些领域与全球多家消费性电子、通讯和汽车领域的知名品牌客户进行合作时,也相对比较便利。

立讯精密经过多年的布局,目前已经从简单的连接器件业务,拓展到了基站射频产品、光电产品(有源光缆、光模块等)、消费类电子LCP天线、声学、马达、无线充电等业务,同时还通过收购资产切入了摄像头模组业务领域,并且有把这些业务往汽车领域拓展,立讯精密也开始由一个零件供应商,发展成为以模组、产品为主的组件供应商,并有往OEM系统平台方向延伸的迹向。