简而言之,随着智能手机终端厂商出货量的不断集中化,ODM厂商出货量集中化的趋势也在加强,面向未来市场,一线ODM品牌均选择了不同的方向作为突破点,如闻泰科技就计划收购安世半导体,从而一举进军半导体领域。日前,其公布了2018年年度业绩预告,尽管净利润有所下降,但是从公司整体营收来看却大幅度增长创历史最高纪录!

闻泰科技2018年营收创历史新高:四大原因致利润下降

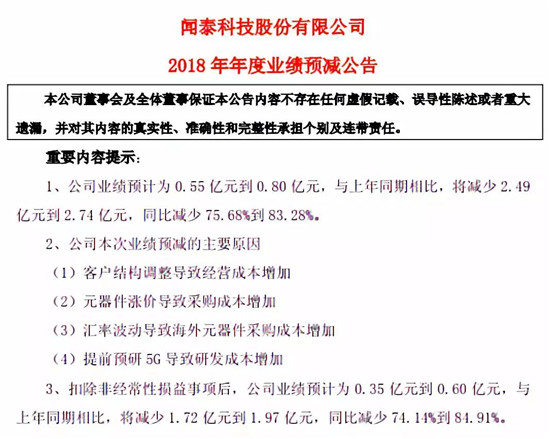

1月25日,据手机报在线查询得知,ODM巨头闻泰科技发布了其2018年年度业绩预减公告,据公告内容显示:公司业绩预计为0.55亿元到0.80亿元,与上年同期相比,将减少2.49亿元到2.74亿元,同比减少75.68%到83.28%。扣除非经常性损益事项后,公司业绩预计为0.35亿元到0.60亿元,与上年同期相比,将减少1.72亿元到1.97亿元,同比减少74.14%到84.91%。

公司本次业绩预减的主要原因在于:(1)客户结构调整导致经营成本增加;(2)元器件涨价导致采购成本增加;(3)汇率波动导致海外元器件采购成本增加;(4)提前预研5G导致研发成本增加。

值得注意的是,尽管闻泰科技2018年净利润同比下降,其主要原因在于上半年市场的不景气,且从营收角度来看,第三、第四季度受益于新客户的带动,促使其全年营收创历史最高纪录!

(1)客户结构调整导致经营成本增加

2018年外部环境变动很大,公司果断调整客户结构,大幅引入优质国际客户和国内领先品牌,增加了相当数量的研发人员,因为项目研发需要6-9个月时间,新客户机型三季度才陆续上市,导致上半年增加了很多经营成本,但营业收入从三季度才开始明显增加。

在新客户的带动下,公司第三季度营收55.8亿元,超过上半年营收总和,创单季度营收的历史最高;第四季度营收再次刷新单季度营收最高值,使下半年及全年营收创历史最高,为业绩大幅好转提供坚实基础。第四季度新客户和老客户机型开始贡献更多利润,相对于前三季度实现强劲增长,大幅改善公司全年利润水平,成功扭亏为盈。

(2)元器件涨价导致采购成本增加

2018年上半年被动元器件涨幅较大,导致部分项目利润空间被蚕食,个别项目收入和成本倒挂,而因为这几个项目均是畅销产品,导致产生较大亏损。而从2018年第三季度开始,供应链价格已趋于平稳,之前涨价的部分器件已回落到涨价之前的价格水平。

(3)汇率波动导致海外元器件采购成本增加

受复杂国际形势的影响,2018年汇率波动很大,导致公司产生一定的汇兑损失,增加了海外元器件采购成本。随着用美金结算的海外新客户的机型陆续上市,已开始有效对冲汇率波动对公司造成的影响,汇兑风险明显降低。

(4)提前预研5G导致研发成本增加

公司作为高通在ODM领域唯一的战略合作伙伴,已成为高通5G计划中唯一的ODM关键合作伙伴。2018年,公司投入大量研发人员和5G测试设备,与高通公司进行密切配合和技术交流,开展5G产品的研发工作,年度研发费用同比增加约30%。公司将是全球第一批推出5G产品的公司之一。

收购安世半导体:闻泰科技未来产品多元化

众所周知,在过去的几个月中,闻泰科技一直忙于收购安世半导体,并且拉了格力电器入伙。而在前不久,闻泰科技董事长张学政提出了公司未来的目标:在其接受媒体采访时表示:“闻泰科技已经制定了‘双千亿目标’,即1000亿元市值和1000亿元销售额,未来几年即可实现。”

而此次收购完成后,闻泰科技将一跃成为中国最大的半导体上市公司,成功收购恩智浦的标淮产品业务,对于整个中国半导体行业具有空前的意义,这是中国资本第一次可能也是最后一次买到国际一流公司的核心技术及其优质资产,填补了我国在该领域高端芯片及器件的技术空白。

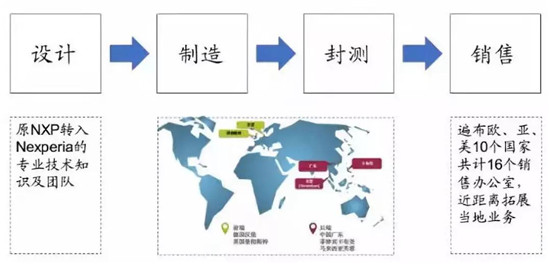

据悉,安世集团前身为NXP半导体标淮产品事业部,专注于分立器件、逻辑器件及MOSFETs生产和销售,应用领域包括汽车电子、工业控制、电信通讯、消费电子等,产品线超过1万种,客户数量超过2万家。

从细分市场的全球排名看,安世二极管和晶体管排名第一,逻辑器件排名第二(仅次于TI),ESD保护器件排名第二,小信号MOSFET排名第二,汽车功率MOSFETs排名第二(仅次于英飞凌Infineon)。

据合肥芯屏产业投资基金此前披露的数据显示,安世集团在2017年2月交割完成后,各项业务仍保持稳健增长。销售收入从2015年的10.3亿美元增长至2017年(2月-12月)近12.88亿美元。预案显示,2017年安世集团的业绩年增长率达38%,过去三年保持较高速增长。

EBIT(息税前利润)从2015年的2.33亿美元增长至2017年(2月-12月)近3.27亿美元。2017年12月末标的企业总资产34.25亿美元,在职员工约1.15万人。近日广东新增封测生产线,使安世半导体全年生产总量超过1000亿颗稳居全球第一。

目前,安世半导体(中国)有限公司是安世半导体最大的装配与测试工厂,位于广东省东莞市黄江镇。占地面积约为100,000平米,现有雇员4000人。成为全球最大的半导体生产中心之一。2018年3月6日,安世半导体宣布其设在广东东莞的新分立器件封装和测试工厂正式投产。新工厂拥有超过1500台以上的半导体设备,年产量达到900亿件分立器件,每秒生产2000件以上,产能增加50%。

不管从行业地位、技术实力、人才队伍方面看,安世集团在行业都是屈指可数的佼佼者。闻泰科技通过此次成功的收购,也一跃成为中国最大的半导体公司。

在业界人士看来,此次收购完成后闻泰科技将成为中国最大的半导体上市公司,成功收购恩智浦的标淮产品业务,对于整个中国半导体行业具有空前的意义,这是中国资本第一次可能也是最后一次买到国际一流公司的核心技术及其优质资产,填补了我国在该领域高端芯片及器件的技术空白。这样的收购以后再也不会有了,从某种意义上说,安世半导体是无价的。

此外,对于本次收购的目的和意义。闻泰科技董事长张学政之前在媒体说明会表示,首先,安世集团的大量产品可用于闻泰科技的产品,本次收购后,闻泰科技将从ODM公司延伸到上游半导体器件领域,双方业务将形成良好的协同效应;其次,本次收购后上市公司将与标的在国内合建研发中心,双方在汽车电子、物联网、5G等高增长领域具有巨大的联合创新空间;第三,分立器件是设计与工艺的结合,需要长期的研发积累,本次收购有助于增强中国半导体产业在全球的竞争力和影响力。

而对于未来,张学政则介绍表示:“闻泰科技在取得安世集团的控制权后,将切如到汽车电子领域,在新能源汽车、自动驾驶、无人驾驶等先进技术成熟前进行布局,实现战略卡位,为上市公司提供更具有想象空间的增长前景。”显而易见,当前闻泰科技主力在5G和半导体领域,集合其在智能终端的技术积累和经验抢占C位谋划未来!