除了在智能手机终端以来,在5G基站端同样如此,国内不少5G基站相关企业早已经开始在布局,如东山精密已经获得了华为5G介质滤波器订单,而顺络电子、风华高科等也在积极布局。尤其是武汉凡谷,由于为华为5G陶瓷介质滤波器供应商,其股价从2018年10月份的不足4月/股上涨到目前的近20元每股!

日前,身为声学器件厂商的歌尔股份,则发布公告表示,公司拟以1.346亿美元(合约人民币9.063亿元)收购美国MACOM旗下孙公司MACOM HK 51%股份,希望通过此次收购进入新一代无线通信射频芯片及模组市场。

歌尔股份进入基站射频PA领域:9亿收购MACOM HK 51%股权

日前,据歌尔股份发布公告表示,歌尔股份有限公司全资子公司香港歌尔泰克有限公司于2019年4月24日同MACOM Technology Solutions Holdings,Inc.、MACOM Wireless Cayman Limited、MACOM Wireless(HK)Limited签署了《股权购买协议》。香港歌尔拟以自有资金出资总额1.346亿美元(约合人民币9.063亿元)购买MACOM Cayman持有的MACOM HK 51%的股权。本次股票购买完成后,香港歌尔将持有MACOM HK 51%的股权,MACOM HK成为公司控股子公司。

据介绍,MACOM Technology主营业务为半导体,提供超过5000种标准和定制设备,包括集成电路、多芯片模组、晶体管、二极管、开关以及开关限制器,被动与主动组件、完整子系统等。其2018年到2019年第一季度一直都处于严重亏损中,2018年全年亏损1.67亿美元,2019年第一季度也亏损了2300万美元!

MACOM在全球射频功率器件占据一席之地,MACOM总部位于美国,在微波和射频器件板块具备长期积累,并积极并购扩充高端光器件、高精度数模芯片等产品线,覆盖通信、数据中心、工业及国防领域,最近一个会计年度营收贡献33%/29%/38%,来自中国区的营收贡献约30%。在RF Power Device领域,公司能够提供Sub 6GHz的PA、Switches,特别是Si-GaN PA具备IDM优势。

而MACOM HK作为MACOM Technology旗下公司,其于2018年才在香港成立,新一代无线通信射频芯片及模组的研发、生产和销售。对于双方的合作,MACOM HK负责国内5G GaN射频功率器件市场,属于互惠合作:

(1)MACOM获得国内市场合作伙伴,有望借助本地力量打开5G基站市场,值得一提的是,MACOM保留了在中国大陆、香港、澳门以外区域销售的权利。(2)而对于歌尔股份而言,其将进入射频芯片和模组领域,除现有声学、光学、传感器业务外探索新的增长方向。歌尔股份也在公告中表示,公司借此进入新一代无线通信射频芯片及模组市场。

据中信证券资料显示,2019为5G商业化元年,基站射频空间广阔。当前韩国、美国、中国已启动5G网络部署。华为最新公布5G基站累计出货量超过7万个,已经开启投资兑现景气周期,华为预计到2025年全球将有650万个5G基站。

5G应用MIMO、mmWave、Beamfarming等多种新技术,对基站射频关键器件的量、质要求明显提升,GaN PA有望在sub 6GHz成为主流方案,主要优势:(1)更好的高频特性,原有LDMOS在3.5GHz及以上频率时线性度有明显下降;(2)更高的能量密度,5G高配采用32/64TR,相比4G的4/8TR在通道数量增长为8倍,使用GaN可以有效缩减整机设备体积;(3)更强的能量转换效率,PA在基站能耗中占比为50~80%,5G单基站峰值辐射功率有所提升。ABI统计2018年全球基站射频功率器件市场规模为10亿美元,其预计到2021年GaN在其中占比约40%。

据悉,在5G的前端架构里面,除了PA、滤波器、LNA等传统的射频收发器件以外,更多的是前端天线的分配问题,多工器如何支持更好的载波聚合,天线分工器可能需要与手机厂家合作,他们决定手机里用哪几根天线,每根天线支持的频段等等。射频前端芯片作为移动智能终端产品的核心组成部分,市场份额扩张迅猛。

而基站是提供无线覆盖和信号收发的核心环节,包括基站主设备和室外天馈系统。基站系统包括天线、射频、小微基站等部分,产业链环节主要涵盖基站天线、射频模块、小微基站与室内分布等。

目前主要的基站天线和射频模块厂商包括华为、京信通信、通宇通讯、摩比发展、大富科技(射频)、武汉凡谷(射频)等,小微基站厂商包括邦讯技术、京信通信、佰才邦等。其中通宇通讯、摩比发展、京信通信拥有Massive MIMO技术优势,且与中兴、华为等主设备商进行过天线射频一体化深度合作。

对集成度要求不高的基站射频器件上,我国已经有部分厂商有能力提供产品,例如武汉凡谷、大富科技等。同时,我国也有一些滤波器研究公司进行持续投入,诸如麦捷科技、信维通信等。

歌尔股份2018年净利润暴跌60%:急需新业务推动业绩增长

作为全球第二大声学器件供应商,此前其主要与瑞声科技一起瓜分苹果订单,但是近两年来,歌尔股份在苹果手机中的声学器件订单也不断被瑞声科技、立讯精密等厂商所瓜分。这也导致歌尔股份2018年业绩自上市以来首次下降程度如此严重!

据歌尔股份2018年年报数据显示,其2018年营收为237亿元,同比下降不到7%,但是从净利润来看,却只有8.67亿元,同比下降近60%。据其表示,由于智能手机行业出货量下降、电声器件领域竞争加剧、公司新布局业务处于良率爬坡阶段、虚拟现实市场处于调整期等因素,报告期内公司业绩受到相应影响。

从其业务构成来看,尽管其以声学器件起家,但截至目前其三大业务板块的营收占比差距已经不是很大,这得益于其分散业务风险。如精密零组件业务(主要产品为微型麦克风、微型扬声器、扬声器模组、天线模组、MEMS传感器及其他电子元器件等)营收为99亿元,总公司总营收为41.82%。

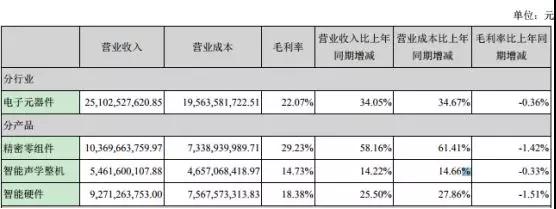

智能声学整机业务(主要产品为有线耳机、无线耳机、智能无线耳机、智能音响产品等)营收为68亿元,总公司总营收为28.68%。智能硬件业务(公司智能硬件业务主要为智能家用电子游戏机配件产品、智能可穿戴电子产品、虚拟现实/增强现实产品、工业自动化产品等)营收为66亿元,在公司总营收中占比为近28%。

对比其三大业务,其中第一大业务精密零组件营收与去年同期相比有所降低,从103亿元下降到了99亿元,而智能声学整机营收则从54亿元提升到了68亿元,智能硬件业务营收则从92亿元下降到了66亿元。可以说,2018年其营收之所以没有大幅度下降,主要原因在于智能声学整机业务的大幅度提升!

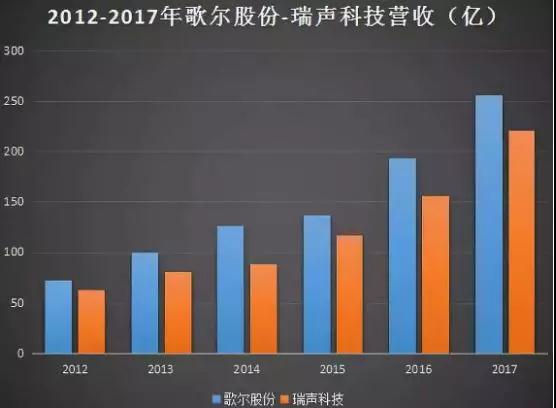

2018年5月15日,歌尔声学成功跻身MSCI新兴市场指数的234家A股名单。5月22日,歌尔股份在A股上市整整十年。公司也从十年之前的名不见经传,成为如今的人尽皆知。十年之间,歌尔股份营业收入由2008年的10亿元,增长到2017年的255亿元,增长近25倍;归属于上市公司股东的净利润从2008年的1.2亿元增长到21.4亿元,增长近17倍。

然而,从2018年开始,歌尔股份首次告别业绩高速增长阶段。据其2018年10月26日的业绩预告显示,2018年其归属净利润约11.77亿元-16.40亿元,同比下降25%-45%。这是歌尔股份近三年来净利润首次下降!

看看往年歌尔股份的业绩情况:2012年-2017年,歌尔股份的营收分别为72.53、100.48、126.9、136.56、192.87、255.36亿元,相对应的净利润分别为净利润分别为9.07、13.06、16.57、12.51、16.51、21.39亿元。

从歌尔声学主营业务精密零组件来看,其正面临瑞声科技和立讯精密的强烈排挤,这也是其上市以来在2018年业绩首次下降的主要原因所在,即2018年歌尔股份声学市场遭遇竞争对手抢单,2018年,产业链有消息传出,苹果连接器供应商立讯精密成功切入声学元器件供应链条。

早在2015年,台湾声学器件龙头美律实业就曾试图通过私募方案引入立讯精密,但当时该交易最终以失败告终。随后,美律实业又与立讯精密签订协议,将主营业务为微型扬声器模组的苏州工厂美特51%的股权出售给了立讯精密;苹果订单在台湾美律接单之后再转交给苏州美特生产。

2017年12月初,立讯精密再次与美律实业合资成立广东立讯美律电子有限公司,前者出资1.02亿元占股51%,后者出资0.98亿元占股49%。通过与台湾声学巨头美律的合作,立讯精密成功切入苹果声学元件供应链条,致使歌尔股份与瑞声科技业绩承压。

2018年歌尔股份曾通过深交所互动易平台表示,公司在智能手机客户中的份额还在稳步提升,不存在被抢占市场的问题。但从其年报披露数据来看,随着立讯精密的入局,公司产品毛利率亦开始下滑。2018年,公司电子元器件毛利率为18.86%,而这一数据在2016年为22.42%。

相反地,获得了苹果新订单的立讯精密业绩却实现了突飞猛进,2018年立讯精密营收358.5亿元,同比增长57.06%;归母净利润27.22亿元,同比增长61.05%。在2018年诸多苹果概念股承压的大环境下,立讯精密的逆势表现极为亮眼。

由上可见,尽管歌尔股份通过无线耳机等新的业务为2018年业绩没有大幅度下降作出了重要贡献,但是,从三大主要业务的毛利率来看,三者都出现了不同幅度的下降,且无论在哪个业务方面,均存在强大的竞争对手,市场的激烈竞争导致其毛利率极速下降。这也是为何歌尔股份收购MACOM HK公司的主要原因所在,从5G市场需求来看,无疑,对于歌尔股份来说进入射频领域将大有可为!