储能极有可能超越新能源汽车,成为特斯拉的主要增长业务。

当地时间1月24日,特斯拉公布2023年第四季度及全年财报。

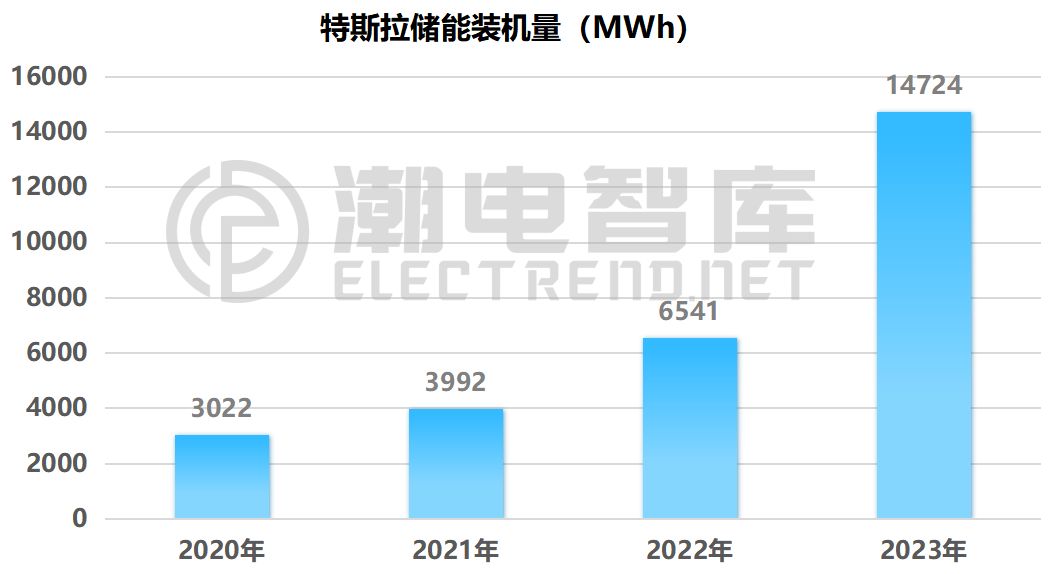

2023年,特斯拉的发电及储能业务营收60.35亿美元,同比增长54%;增速高于其他业务的37%。特斯拉储能总装机量为14.7GWh,同比增长125%。发电和储能业务毛利润从2022年的2.88亿元达到了2023年的11.41亿美元,几乎翻了四倍。

马斯克在电话会议中表示,预计特斯拉储能装机量在未来一年内将持续增长,储能业务的增长速度会比车辆业务快得多。

此前,特斯拉几乎拿下全北美的家用储能市场,并将业务拓展至澳大利亚甚至德国、英国,开始利用其新能源汽车、储能、充电桩构建虚拟电厂参与售电业务。

然而在过去两年,欧洲户储市场被众多中国企业疯抢,尤其2023年德国户储降温时,部分中企为清除库存而降价折价销售,对海外本土品牌也造成不小的压力。

2023年,特斯拉在美国的家储市场份额逐渐被瓜分,一家独大的局面正被中国企业改变。

2015年,特斯拉进入储能领域,先是推出户用储能产品Powerwall;2019年,特斯拉再推出面向大储和工商业市场的储能产品Megapack。自2022年以来,特斯拉储能业务全面爆发,2022年储能装机量达6.5GWh。

财报显示,2023年,特斯拉总营收达967.7亿美元,同比增长19%;净利润达150亿美元,同比上升19%。从数据来看,公司交付量不减,但营收增速放缓;毛利率明显下降,但归母净利润增长幅度与营收相当。

对比2022年全年营收达到的51%的增幅,可以看出,特斯拉在2023年收入增长明显放缓。其中原因是价格和组合降低了新能源汽车的的平均售价,加之人工智能及其他研发项目投入等研发费用同比增加29%,达到了39.69亿美元,导致公司净利润同比下降。

2023年第四季度,59亿美元的一次性非现金税收优惠将公司的净利润大幅提升至149.97亿美元,才得以取得和营收相近的增长幅度。

特斯拉上海储能超级工厂将在2024年一季度开工,并于四季度正式投产。初期规划年产能可达1万台,储能规模近40GWh,目标供应范围覆盖全球市场。