受存储芯片持续涨价影响,2026年全球智能手机市场可能出现“量减价升”的现象,中端机型的战略意义将尤为突出。

1月29日,预热多时、号称“2.5K档性能之战,开局即终局”的红米Turbo 5正式发布。虽然主打电竞应用,但红米Turbo 5的影像配置并不马虎,全系搭载5000万像素主摄+800万像素超广角镜头,主摄支持OIS光学防抖,日间拍摄细节清晰,夜间成像可有效控制噪点。

潮电智库从手机产业链处了解,红米Turbo 5 Max主摄5000万像素为光影猎人800传感器,由国产CMOS厂商思特威供应。

当晚22:30分,红米手机官方微博宣布,REDMI Turbo 5 Max发布2小时已刷新2K-3K价位段新机首销纪录,成为销量冠军。

与以往不同,2026年手机终端之争,以中端大战开篇。

元旦首日,华为nova15系列已凭借“带感绿”配色和红枫影像技术,单日销量突破15万台,创下中端机型首销新纪录。

以华为、小米、OPPO等主流品牌的产品战略来说,中端机型是颜值与实力兼备的全能选手,成为市占率争抢利器,贡献营收与利润的中坚力量。

结合当前复杂多变的国际贸易环境,有手机摄像头供应链人士预测,“在最为关键的CMOS图像传感器领域,豪威、思特威等中国企业不仅会持续加大高端市场对海外的替代力度,而且已是中端机型智能影像技术的重要担当,国产CMOS芯片市场出货量有望全面提升。”

超乎想象的中端市场

1月4日,有数码博主公布了2025年第52周中国市场手机销量排行榜,华为nova 15系列均挤进榜单,成为上榜型号最多的单一产品系列,也为华为夺得当周中国手机市占率第一起到最大作用。

作为面向年轻消费人群与主流价位段的新品序列,华为nova 15系列的成功,在于终端厂商进一步将影像、通信与系统协同等旗舰能力向更大众区间下放,让中端机从“能用”变成“好用”,不用再为预算妥协画质。

影像技术仍是nova 15系列的核心体验。特别是全系配置的5000万像素超聚光人像镜头的拍摄表现完全不逊旗舰水准,成功实现RYYB超感光滤色阵列与红枫原色影像系统的结合,显著提升了自拍和视频通话的色彩准确性与细节。

潮电智库从手机产业链处了解,这颗前摄CMOS图像传感器也全部由中国厂商供应,而且是制程全国产化。

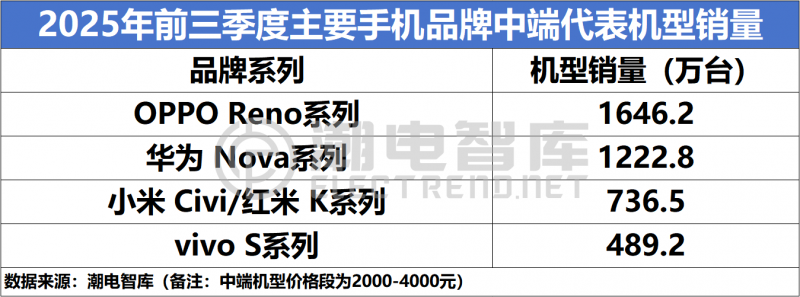

根据潮电智库统计,今年前三季度,以2000-4000元的价格区间划分,OPPO、华为、小米、vivo四大手机品牌的中端机型销量超过4000万台。按均价3000元估算,销售规模突破1200亿元。

中端机型在品牌手机的整体战略中扮演着多重关键角色,其意义远超单一价格段的定位。产品以高性价比特点,涉及市场覆盖、品牌塑造和长期发展等多个维度。

有一线手机厂商直言,“中端机型在定价和成本控制上具有优势,不仅是销量和营利的重要贡献者,而且是新技术新功能落地的试金石,某种程度上承担着品牌价值塑造和竞争杠杆作用。”

某省级通信连锁渠道商对此表示认同。“通常品牌厂商发布的高端旗舰手机,多少带有秀技术肌肉的色彩。在实际消费购买中,关注中端手机性能表现的普通用户群体更多。”

正因为如此,无论是CMOS图像传感器、镜头、模组、VCM马达、滤光片等摄像头产业链条上的头部企业,目前大多采取了“站稳高端,力争中端”的经营策略,追求高附加值及合理的市占率。

国产CMOS的增量考题

最近几年,中国CMOS厂商表现强劲,不仅逐步进入到高端手机主摄等核心领域,并且与主流品牌的合作力度不断深化。

但理性判断,由于CMOS设计行业技术门槛非常高的特性,真正能打的也就这那么几家。要充分把握中端手机市场的国产增量风口,技术底色将是第一考题。

分析目前几大手机CMOS厂商的市场路径,两种模式清晰可见。

一是以豪威和思特威为代表,在突进与巩固高端市场后,通过强技术优势实现高举高打,进行中端市场的下沉和覆盖。

不过,两者也存有明显的差异性。

回溯成长路径,豪威科技创立于美国硅谷,于2019年被韦尔半导体以约150亿元完成“蛇吞象”式并购,推动后者从分销商向半导体设计公司转型,并成为第一大支柱性业务,并于2025年正式更名为豪威集团。

相比而言,思特威的“血统”更为纯正。在创立之初,由创始人,董事长兼CEO徐辰博士与CMOS大神级专家,联合创始人兼首席技术官莫要武博士领军,以及来自清华大学的“天才少年”们组成行业知名的思特威“清华天团”,为国产迭代提供了坚实的智力支持。

从2025年的整体表现来看,思特威手机业务的表现更为出色,营收增速远超行业平均水平。其Lofic技术更是在逆光宽动态成像领域取得关键突破,荣膺小米全球核心供应商“技术创新奖”。

截至目前,思特威手机CMOS图像传感器系列方案已经成功应用于多款畅销高端旗舰机型,其产品具有高动态范围LoficHDR、领先的低功耗技术、大靶面、超低噪声等特点,为品牌客户提供了包含主摄、前摄、长焦、广角在内的全方面产品选择。

在被看好的2亿像素手机市场,思特威成为全球三大CMOS供应商之一,更是充分证明了自身持续的产品创新与市场拓展能力。

二是以格科为代表,自下而上的产品进阶模式。

此前多年,格科连续蝉联全球1200万像素及以下规格手机CMOS销冠。不过在终端升规升配的大趋势下,公司近几年也开始以单芯片技术路径冲刺高像素领域。

2025年,格科3200万与5000万像素等中高端产品销量累计突破1亿颗,特别在中端市场与豪威、思特威形成直面竞争态势。

由于存储芯片价格不断飙升,2026年全球手机市场可能面临成本上升与结构性调整的双重压力。潮电智库认为,中端市场将担任主流品牌提升抗压能力及规避销量风险的关键角色,上游中国CMOS厂商则仍以产品说话,迎来竞争再次升级的新局面。