在消费电子领域,手持智能影像设备(涵盖口袋云台相机、运动相机、全景相机)正从细分小众市场,迈向大众创作与专业工具之间的关键地带,以大疆(DJI)的Osmo Pocket/Action系列和影石Insta360的ONE RS/GO系列为代表的头部品牌,通过差异化产品定义和深度的生态构建,建立了显著的竞争优势。

然而,这一市场的竞争远不止于终端产品的功能比拼,其核心壁垒深植于精密光学与机电一体化的供应链体系,以及由此形成的生态排他性。

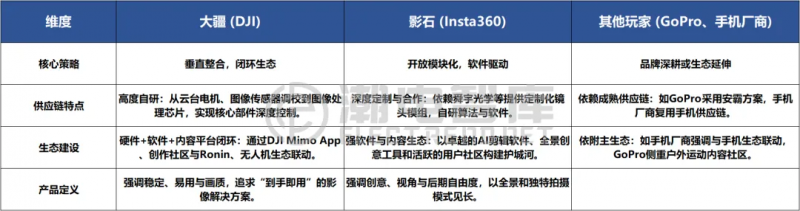

当前手持智能影像市场呈现“两超多强”的格局,其供应链策略截然不同:

大疆凭借在无人机领域积累的飞控、云台和视觉技术,实现了从机械稳定到图像处理的全链路技术闭环,其供应链控制力最强。影石则选择了一条“轻资产但重核心”的路径,将资源倾注于全景算法、AI软件和模块化设计,在供应链上更依赖与关键伙伴(如舜宇光学、融光光学等厂商)的深度绑定开发。两者均通过软硬件深度耦合,建立了极高的用户粘性和数据护城河。

大疆和影石的专属图像处理芯片或算法(如大疆的影像算法,影石的FlowState防抖和Studio软件)是针对其特定传感器和镜头组进行深度调校和优化的。这形成了一个 “专用光学硬件+专用算法” 的锁定效应。用户积累的创作数据和习惯也沉淀在各自的App和社区中,转换成本极高。

但在手持智能影像市场中,存在具有很强的排他性。也就是说,如果合作了大疆,可能意味着要放弃影石创新的订单,反之也是如此,这对于核心光学部件供应商来说,既拥有市场裂变的机会,也面临站队选择的窘迫。

第二个门槛则是模造玻璃,手持设备追求极致小型化、高性能,塑料镜头存在热稳定性差、边缘画质衰减快等固有缺陷。模造玻璃镜头通过高温将光学玻璃压制成型,具备高折射率、低色散、优异的热稳定性和更小的尺寸,是实现大底传感器高画质、广视角(如影石的超广角或全景镜头)的物理基础。其制造涉及高精度模具设计加工、非球面面型检测、镀膜工艺等复杂技术,良率爬坡慢,投资门槛极高。

因光学行业较为细分,如有未统计入围的厂商,欢迎联系潮电智库

如图可以看出,目前主力供应大疆相关产品的供应商有欧菲光、丘钛科技、舜宇光学、亚洲光学、豪威集团、索尼半导体等厂商;影石相关产品供应商则是弘景光电、融光光学、舜宇智能光、台湾大立、豪威集团等厂商。

以舜宇光学、欧菲光、联创电子、宇瞳光学等为代表的中国传统光学厂商,正处在一个关键的十字路口。

挑战:传统安防、车载镜头大量使用塑料镜头(P)或玻塑混合(G+P),其设计、模具和生产体系与高精度模造玻璃(GMO)有显著差异;传统业务追求标准化和规模效应,而手持智能影像设备需求是“小批量、高定制、快迭代”;仅提供镜头模组无法满足客户需求,客户需要的是“镜头+传感器+算法调校” 的一体化成像解决方案。

机遇:正如舜宇光学深度绑定影石、大疆,传统厂商可以通过与创新品牌共建联合实验室,从前端参与产品定义,将自身制造能力与客户算法需求深度融合,实现从“加工”到“共同创造”的转变;投资模造玻璃、晶圆级玻璃(WLG)等先进工艺。虽然门槛高,但这是进入高端影像、XR(VR/AR)等未来高价值赛场的入场券;提供“光学+”解决方案:不再只卖镜头,而是提供包含标定、测试数据和基础算法建议的完整光学模组方案,降低品牌方的集成门槛。

手持智能影像市场的竞争,已演变为一场以“精密光学供应链”为基石、以“软硬件生态闭环”为城墙的立体战争。未来这个市场的胜出者,必将是那些既能在物理世界掌控光与机械的精度,又能在数字世界驾驭算法与数据智能的硬科技生态企业。

供应链的战争,从未如此紧密地与最终的用户体验和品牌忠诚度绑定在一起。