果链龙头立讯精密(002475.SZ)与苹果如今解绑初见成效,客户偏科依旧。

4月15日,立讯精密发布的年度业绩报告显示,公司2025年实现营收3323.44亿元,同比增长23.64%;净利润165.99亿元,同比增长24.20%。

分产品来看,消费电子基本盘稳固,营收2642.66亿元,同比增长13.37%,但占收入比重从86.72%下滑至79.52%。

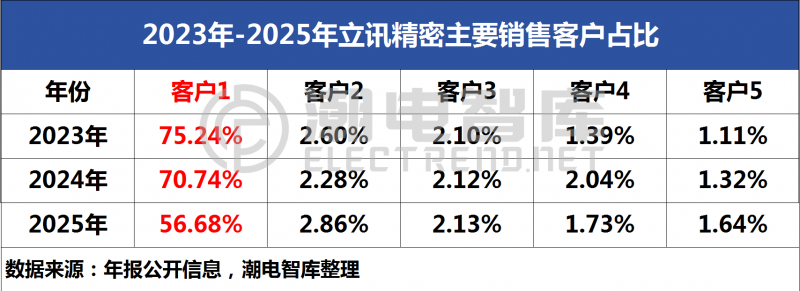

值得注意的是,立讯精密来自第一大客户的收入占比骤降至56.68%。2023和2024年,这一比例分别为75.24%、70.74%。

虽然年报中并未明确提及“第一大客户”身份,不过根据产业链和机构解读信息,基本可以断定就是苹果公司。

立讯精密是全球领先的精密制造企业,专注于为消费电子、汽车、通信等领域提供从核心零部件到系统组装的智能制造解决方案,因长期与苹果公司合作而闻名于业界。

公开资料显示,立讯精密与苹果合作始于2011年,以iPad连接线切入;2016年借收购苏州美特进入声学,成为AirPods核心供应商;2020年收购纬创,成为国内首家iPhone代工厂;2021年获iPhone 13 Pro订单;2025年参与Vision Pro组装。15年间,从连接器到整机代工,合作深度持续强化。

对于立讯精密来说,也许2025年将成为缓解“苹果依赖症”的分界点。关键点在于,报告期内公司汽车电子业务爆发,营收392.55亿元,同比增长185.34%,占总收入比重11.81%。

据年报披露信息,立讯精密于报告期内已正式完成德国莱尼并购,切入BBA、大众等全球车企供应链,目标是构建“线束+连接器+智能座舱+智驾域控”全栈能力,加速全球Tier 1的布局。

但必须指出的是,立讯精密多元化业务布局推进了多年,第二大客户的收入占比近三年均未超过3%,业务结构单一的风险依然存在。

2023年-2025年,立讯精密第二大客户收入占比分别为2.60%、2.28%、2.86%。汽车、通信业务依然存在客户分散、相对单一体量小的特点,未形成能与苹果制衡的核心客户,这种“一超众弱”结构,需要公司做出更多战略性的优化与调整。