摄像头模组是手机中关键的核心硬件组件之一,其重要性体现在成像能力、用户体验、和技术创新等多个维度。各种形状的模组布局已是品牌辨识度的重要载体,堪称手机ID设计的“第二张脸”。

整体来看,2025年手机摄像头模组市场呈现出技术驱动、结构分化、高端化与智能化并行的特点,AI+硬件协同、全焦段协同与系统级创新成为核心竞争逻辑。旗舰影像应用进一步下放趋势明显,高像素普及加速、光学防抖普及、微型化与堆叠技术突破成为行业显著特征。

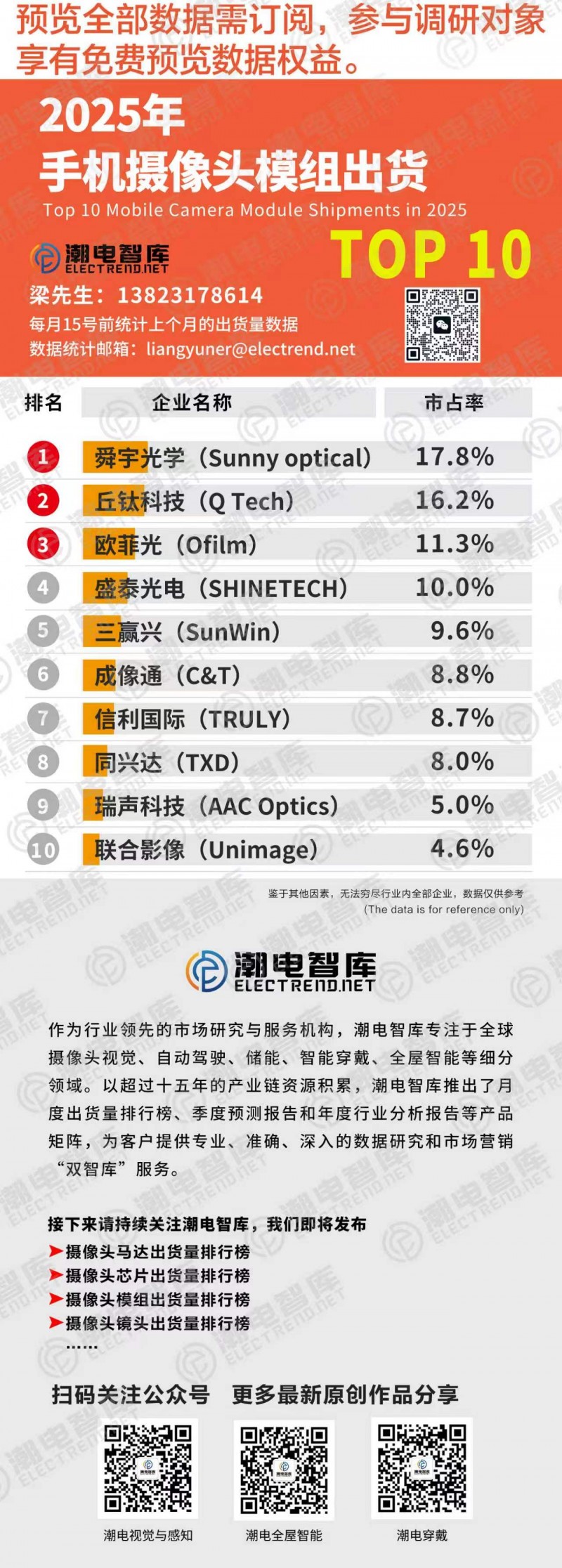

潮电智库从光学产业链处了解,告别以往单一市占率争抢,排行榜上所有手机摄像头厂商年度出货量均在亿颗以上,所占市场份额相对更为平均,不过由于经营侧重点不同让产业格局更加清晰。

舜宇光学、丘钛科技、欧菲光仍是头部传统三强,竞争焦点围绕华为、小米、OPPO、vivo、荣耀等手机终端品牌高价值量的订单展开,这也是去年业绩大幅改善的核心动能。

从出货量角度,今年丘钛科技前四个月以接近30%的幅度增长,显著优于行业整体水平。考量到去年与舜宇光学的差额只有千万级,潮电智库大胆预测,丘钛科技今年手机摄像头模组销量极有可能超越后者,首次登顶全球冠军宝座。

紧跟其后的供应商群体2025年在手订单充裕,迎来规模化成长机会。根据潮电智库统计,三赢兴、盛泰光电、信利国际、成像通的出货量与市占率非常接近,谁先突破3亿颗关口是个不小的悬念。

值得注意的是,经历前些年价格恶战后,这些厂商的资源池和订单机会已经相对稳定,经营层面逐步超越传统单点合作模式,逐步形成了从技术研发、专用设备、产线支撑到产业落地的闭环生态合作,并在中高端产品领域不断取得新突破。

对于手机摄像头模组供应商来说,真正颠覆性的风险和机会,其实来自车载、手持智能影像设备、无人机、机器人等手机圈之外的影像硬件产品,新应用领域需求持续高涨,非手机领域的竞争强度开始体现。

因此,加强手机品牌客户合作粘连性,顺势拓展更多细分市场,提升非手机业务占比,是行业正在集体进行的课题。

另外需要特别指出的是,2025年全球摄像头检测设备市场规模接近3亿美元,受益于“十四五”智能制造政策,国产化率已从45%跃升至60%,光学行业再现上下游共融景象。