1亿颗出货标志着技术与市场的双重认可。对于近年来净利润表现波动明显的格科微来说,不知道高端产品出货量增长能否扭转毛利率连续下滑的不利局势。

百度文心先给出了自己的答案:格科微5000万像素CMOS累计出货超1亿颗,尚不能根治毛利率连降问题,因“增收不增利”主因是高像素产品定价压制、Fab-Lite转型成本及中低像素竞争加剧,而非单纯出货量不足。

有CMOS领域专业人士分析认为,“格科微50000万像素手机芯片产品主要应用于海外版机型,高端旗舰主摄尚未像豪威、思特威实现大规模出货,此外临港工厂和车载业务前期投入较大,叠加存储芯片涨价对CIS封装测试成本形成传导效应,导致其毛利率受损。”

格科微成立于2003年,主要产品CMOS图像传感器和显示驱动芯片已广泛应用于包括手机、平板电脑、笔记本电脑、可穿戴设备、移动支付、汽车电子等在内的消费电子和工业应用领域中。2025年,公司手机CMOS图像传感器出货超11亿颗,市场份额属第一梯。

2021年8月,格科微在上交所科创板成功上市。市值最高点曾经一度突破千亿,成为半导体行业的资本顶流。

公司在跨越发展新台阶的同时,也迎来了非常严峻的市场考验。

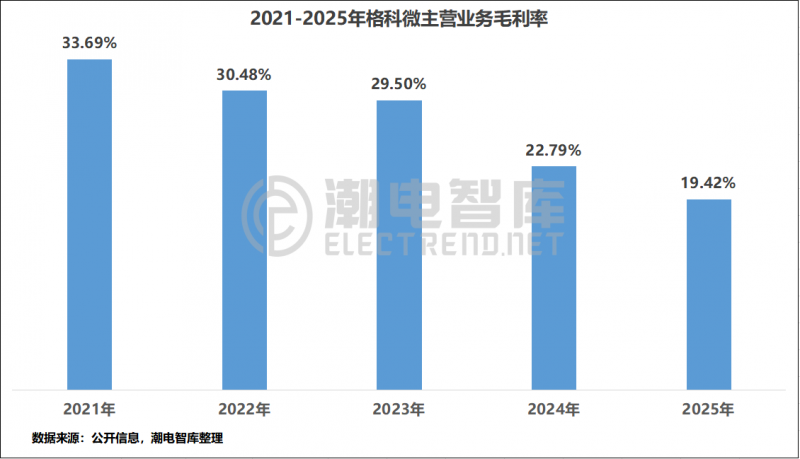

公开数据显示,2021年至2025年,格科微主营业务毛利率分别为33.69%、30.48%、29.50%、22.79%、19.42%,呈逐年下降趋势。

由于存储芯片持续疯涨,多家机构给出“2026年全球智能手机出货量下滑幅度超过10%”的悲观预测,这让手机供应全链条蒙上了增长阴影,行业内卷可能再次升级。

面对不利局面,格科微进行了战略性多元化业务布局,加强了智慧安防、AI PC、汽车电子、AI眼镜等非手机细分领域的拓展。

今年一季度,格科微毛利率为19.96%,同比下降0.89个百分点;营收18.81亿元,同比增长23.40%;归母净利润141.01万元,同比增长102.73%,实现由盈转亏。但需要指出的是,报告期内公司显著放缓了研发投入力度,1.87亿元的研发费用,同比大幅减少28.53%。

理性来看,格科微5000万像素产品尚处量产爬坡期,单位成本还未达最优。要打破毛利率连降魔咒,除了手机核心业务的持续攀升,其他细分市场的突破与贡献也非常关键。