安联锐视再次冲击IPO

近日,安联锐视在证监会官网披露《招股说明书》,公司拟在深圳证劵交易所上市,本次公开发行股票的数量为不超过1720万股,且本次公开发行股票数量不低于发行后总部分的25%,保荐机构为民生证劵。

安联锐视自成立以来专注于安防视频监控产品软硬件的研发、生产与销售,是我国安防视频监控产品的重要制造商之一。其经营以ODM模式为主,产品外销率高,以北美、欧洲、亚洲市场为主。

该公司主要产品为前端摄像机和后端硬盘录像机,在面向消费者市场如家庭、社区、企业、商铺、车辆等用户时,主要以套装形式销售;在面向工程类市场如政府机关、公共安全、金融、电力、教育、公用事业、大型商业综合体等用户时,主要以单品形式销售。

报告期内,安联锐视营收分别为5.45亿元、9.33亿元和9.57亿元,实现净利润3472万元、7469万元和6638万元。

从主要产品端来看,安联锐视的主要产品主要包括前端摄像机、后端硬盘录像机以及由若干台前端摄像机和一台后端硬盘录像机组装而成的套装产品。

据了解,前端摄像机采集现场图像信息,将光信号转化为电信号;后端硬盘录像机存储和管理摄像机采集的数据,并提供视频检索、网络传输、报警处理、远程控制等功能。

而一个完整的视频监控系统,其运行的核心环节在于前端音频信息的采集处理和后端的存储、控制。

不过从安联锐视的主要产品收入占比情况来看,其套装产品收入占比最高。据了解,安联锐视套装产品的主要消费市场在北美地区,而对于造成这一现象的原因,安联锐视在招股说明书上也进行了阐述。

其表示,美国多数人口居住于独栋别墅、联排别墅等独立住宅,独立住宅具有房间多且面积大、与其他住宅相隔一定距离、有独立院落且多数没有院墙的特点,居民为保护家庭财产和人身安全、便于看护儿童和老人,选择安防视频监控产品作为必备家用电子产品,对住宅不同位置进行全天候监控。

基于此,考虑到多数消费者没有相关专业知识和技能,在前后端产品搭配、辅材选用和安装调试中的实际困难,安联锐视在产品研发、设计中追求满足消费者简单便捷的DIY体验,并将前端产品和后端产品配以相应的硬盘、电源线、同轴电缆线(或者网线)等配件组合成套装销售。

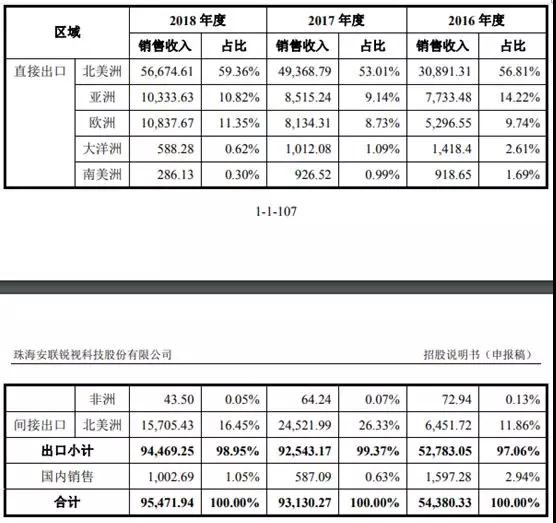

其实,自安联锐视成立以来一直专注于安防视频监控产品,近年来,随着其研发能力的持续提升,该公司产品的市场影响力不断扩大,产品销量逐年增长。据了解,其产品主要销往北美、欧洲、亚洲市场,已成为面向欧美安防视频监控消费类市场的主要供应商之一。

而随着安防视频监控行业高清化、网络化、智能化进程的加速,安联锐视充分调动自身研发、设计和生产资源,高清和网络产品产值占比快速增长,并积极开发具备智能化、深度学习特征的产品,紧跟行业技术和产品发展方向。

据招股说明书的信息披露,报告期内,安联锐视高清产品(含同轴高清产品和网络高清产品)占主营业务收入的比例分别为66.08%、80.34%和85.60%,高清产品已成为其核心产品。其中,网络高清产品占主营业务收入的比例分别为10.03%、18.04%和29.90%,呈现快速增长的趋势。其顺应行业发展趋势,不断加大对高清产品、网络产品和智能化产品的研发投入,布局多系列产品,引导市场产品升级,占据了有利的市场竞争地位,在高清和网络产品领域已跻身行业前列。

对于在高清、网络监控产品领域的竞争优势,安联锐视表示,优势主要体现在四个方面,其一,安联锐视的高清产品线较为完善,能提供100万至800万像素的各级别高清产品,且产品销售布局合理。产品线覆盖100万、130万、200万、300万、400万和800万像素级别。

其二,安联锐视在高清产品领域与行业龙头企业开展差异化竞争,在产品性能、规格品类、性价比等方面具有较好的市场口碑,积累了优质的大客户资源,具有稳定的营销渠道。

其三,在网络高清产品领域积累了大量技术经验,安联锐视成功开发了视频编码效率高、传输效果佳、拥有自主知识产权的图像延时控制算法,从图像采集、编码、传输、解码、显示整个过程最短可控制在150ms以下,具有行业先进水平,推动了网络高清产品的普及推广。

不过,在毛利率上,安联锐视的综合毛利率却出现了逐年下降的现象。报告期内,其综合毛利率分别为22.28%、20.41%和19.69%。

对于毛利率下滑的原因,其表示,主要有四大方面原因。其一,安联锐视产品主要面向消费类市场,主要客户均为知名消费类品牌商,客户以大批采购为主,安联锐视对单个产品型号完成研发设计后可持续大批量销售,对该类战略客户的价格优惠力度较大。同时,受行业内市场竞争加剧影响,安联锐视采取了积极的定价策略,增加收入规模,弥补毛利率下降带来的不利影响。

其二,随着安防视频监控产品整体应用规模不断扩大,市场逐年成熟,行业内竞争使得消费类市场整体毛利率存在下降趋势。

其三、安联锐视前端产品(含套装中的前端产品)销量占比呈逐年上升趋势,由于前端产品的毛利率普遍低于后端产品,从而拉低了整体毛利率。

其四,安联锐视产品主要面向消费类市场,消费类市场的最终消费者大多数是居民家庭,在满足日常性能的前提下,终端客户对产品价格敏感度较高,使得性价比较高的产品的需求量较大,安联锐视适时推出符合市场需求的性价比较高的产品,一定程度上影响了毛利率水平。

超七成客户收入来自前五大客户

报告期内,安联锐视向前五名客户销售的金额占销售总额的比例分别为63.82%、75.16%、73.48%,集中度较高。

据了解,安联锐视的主要客户包括Swann、Lorex、韩华泰科、Worldwide Marketing、Harbor Freight Tools等安防视频监控行业的国际知名企业,这些客户在美国消费类安防市场的线下渠道占据较高的市场份额。

同时,从安联锐视主营产品销售分布情况来看,其产品主要销往国外,包括自营出口和通过境外客户在国内设立的子公司间接出口两种方式,同时,其境外客户遍布北美、亚洲、欧洲、大洋洲等地,分布较广。

此外,从招股说明书处获悉,此次安联锐视拟募集资金5.16亿元,用于投资安防数字监控产品产业化扩建项目、研发中心建设项目、营销运营平台建设项目和补充营运资金。

针对安防数字监控产品产业化扩建项目,安联锐视表示,本次安防数字监控产品产业化扩建项目通过在珠海市国家高新区现有厂区内装修现有生产场地及其建设配套基础设施,增加生产设备,包括相应的产品检测、插件生产、产品装配和包装生产线等,扩大安防视频监控系列产品的产能,提升公司整体盈利水平。

同时,本项目将有效完成现有产品结构的调整和优化,进一步丰富产品类型,提升公司的主营业务规模和综合竞争实力。

此外,其表示,本项目预计投资总额为1.99亿元,其中建设投资1.22亿元,产品定制研究开发费用4845万元,铺底流动资金投资2816万元。项目产能完全释放后,将实现新增前端摄像机80万台/年、后端录像机80万台/年的产能。

对于研发中心建设项目,安联锐视表示,本项目总投资1.12亿元,其中建设投资6429万元、研究开发费用4769万元。本项目包括扩建研发中心、配置研发设备及软件、扩充及提升研发团队、进一步强化知识产权建设、产学研平台建设等五个部分。

除了上述两大项目外,此次安联锐视投建的项目还包括营销运营平台建设项目和补充营运资金。

据了解,其营销运营平台建设项目总投资1亿元,其中建设投资1907万元、项目实施费用8119万元,计划建设期24个月,而补充运营资金拟使用募集资金1.05亿元。

对于这两个项目的投资建设,安联锐视表示,营销运营平台项目的建设,可以提高服务质量,加强公司市场及品牌的推广,提升安联锐视的品牌及市场影响力,提升市场竞争力,巩固和提升市场份额,实现安联锐视中长远期的发展战略目标。

而本次募集资金补充营运资金后,安联锐视资产负债率进一步降低,能够增强安联锐视的偿债能力,安联锐视资产的流动性进一步提高,从而降低了流动性风险。

同时,其指出,本次募集资金补充营运资金后,短期内可能不会直接产生经济效益,但有助于安联锐视整体经营规模的扩大和运营效率的提升,并进一步提升安联锐视的盈利能力。