展望第四季度,稳懋认为,由于智慧型手机客户需求仍强劲,第4季营收估季增中个位数(mid-singledigit),同时2019年稳懋全年营收预估较去年成长超过两成的水平。

稳懋Q3赚赢上半年

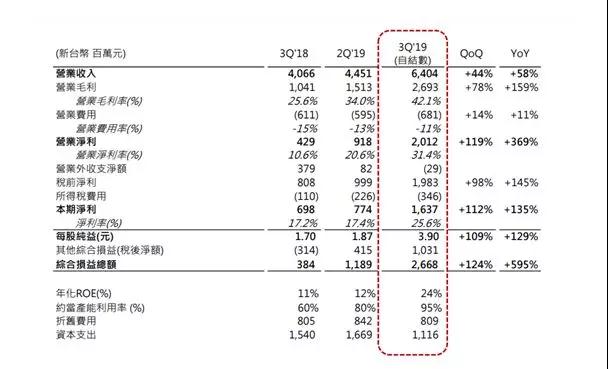

根据稳懋第三季度自结财务报告显示,第三季度稳懋营收为新台币64.04亿元,为历史新高,较前季增加44%,较去年同期增加58%。

在毛利率方面,第三季度稳懋毛利率为42.1%,为历史新高,较前季增加8.1个百分点;在净利润方面,第三季度稳懋税后净利润为新台币16.37亿元,为历史新高,较前季增加112%,较去年同期增加135%。

其实,今年稳懋第三季度赚赢上半年。笔者查询发现,今年第一季度稳懋的税后净利为新台币1.51亿元,而第二季度其税后净利为新台币7.74亿元,基于此通过统计发现,稳懋第三季度单季净利润高于今年上半年的净利润。

稳懋总经理陈舜平表示,在许多国际客户强劲需求,加上手机旺季的情况下,使得第三季产能满载。因此,累计2019年前三季度的营收来到144.74亿元,较2018年同期增加11%,毛利率则为35.3%,也较2018年同期增加4.4个百分点,税后净利为25.61亿元。

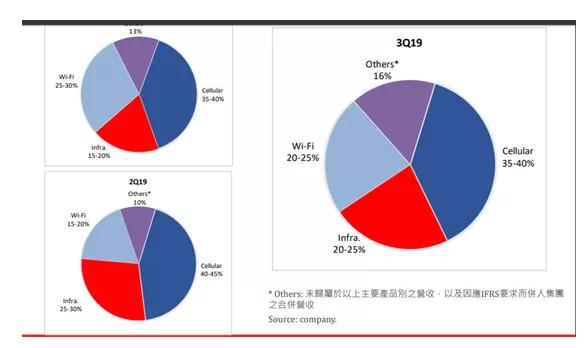

从主营产品来看,稳懋的主营产品主要包括Infrastructure(通讯基础建设)、cellular(手机行动网路)、WIFI和其他。

而依产品别来分析,稳懋第3季手机相关的营收占比,由第2季的40%到45%,下降至约35%到40%。基础建设则由第2季的25%到30%,下滑至20%到25%。Wi-Fi相关产品由15%到20%,上升至20%到25%。其他,包括VCSEL的部分,则是由10%,提升至约16%的占比。

稳懋管理层指出,相较于前一季,第三季度应用于手机中的cellular、WIFI及VCSEL芯片出货都有显著成长,就连季节性不甚明显的基础建设相关需求也都延续上半年的成长动能,有不错的表现,使得目前稳懋产能再度面临吃紧状态。

同时,稳懋表示,从第三季度成长幅度来看,VCSEL增幅最大,其次是WIFI,接下来是cellular(手机行动网路),最后是Infrastructure(通讯基础建设),每个产品线都有10%以上不等的成长幅度。

展望第四季度,稳懋认为,由于智能型手机客户需求仍强劲,第4季营收估季增中个位数(mid-singledigit),优于市场预期的较上一季略修正或持平表现,毛利率则看季持稳。

对于第4季传统淡季营收为何能逆势走高?稳懋指出,以稳懋五年来的营运来看,有几年第4季营收较第3季为佳,若当年度第3季手机品牌厂所推出的新机销售表现高于市场预期,就会对公司第4季业绩有显着贡献。

因应明年产业需求稳懋正式启动扩产计划

2019年可以称为5G元年,虽然目前5G网络还不普及,但各国的电信商及手机制造商无不摩拳擦掌,期望取得先机。

展望明年,稳懋认为,随着5G持续发展,今年至明年来自5G应用的需求只会越来越多,对于明年产业需求乐观看待,它也认为目前谈论明年整体营运表现还太早,包括客户手机新机种规格还不确定,因此详细各产品线成长力道要到明年第1季才会较为明朗。

同时,稳懋明确指出,目前产能再度面临吃紧状态,而为了应明年产业需求,稳懋近期宣布启动新一轮的扩产计划,月产能从目前的3.6万片/月扩大到4.1万片/月,预计机台今年底至明年初陆续进驻,可望于明年第二季开始贡献产能,为旺季需求预做准备。

在稳懋看来,今年5G还未普及,不过观察稳懋目前手机PA(功率放大器)中,5G PA占比已超过1成,并坚信未来几年随着5G通信的逐年普及,将成为稳懋中长期稳定的成长动能。

而针对稳懋明年是否会出现产能过剩问题?稳懋指出,稳懋进行产能扩充有一定的评估标准,若产能利用率不到80%就不会进行大规模扩充,而今年第2季开始,产能利用率达到8成以上、第3季达95%,第4季可能更高,因而启动扩产计画,故不太担心明年会有产能过剩问题。