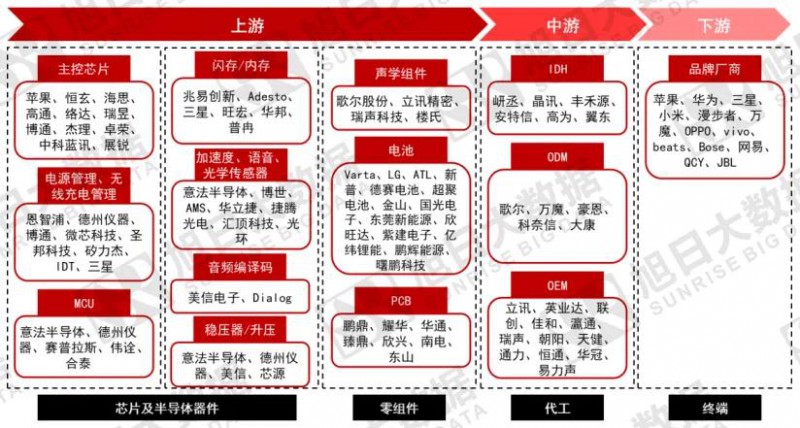

TWS产业链中游ODM厂现状

2016年以来苹果TWS耳机点燃整个市场热情,各路玩家竞相进入TWS产业链,无论是从终端消费快速增长还是从TWS精密组装厂的订单看,市场都是异常的火爆,ODM/OEM厂处在整个TWS产业链的中游,虽然ODM/OEM厂附加值不如其上游的核心零部件高,但是其是中国厂商参与度较高,行业空间上千亿的一个赛道,我们不能忽视。

ODM/OEM代表公司财务分析

这里我们仅选取上市企业作参考,并从财务指标分析角度看看目前ODM/OEM厂商的经营情况以及竞争格局。我们选取立讯精密、歌尔股份、佳禾智能、朝阳科技、卓翼科技、瀛通通讯六家企业2020年H1作横向对比。

成长能力:

成长能力看这六家企业的营业收入差异挺大,立讯精密遥遥领先达到70%以上,除去佳禾智能负增长外其它厂商保持中高速增长,佳禾业绩下滑主要原因是客户集中度太高,第一大客户哈曼销售受到海外疫情的影响,直接导致佳禾订单急速减少。净利润增速维度看ODM/OEM厂商两极分化严重,切入苹果产业链的立讯精密与歌尔股份大幅增长,其它厂商基本处在大幅下滑的状态下。目前这个赛道从财务角度看竞争格局非常稳定,立讯、歌尔作为绝对龙头企业存在,不论是从产能还是技术工艺角度,短期内其它玩家很难威胁它们的蛋糕。

盈利能力:

盈利能力我们从ROIC(投入资本回报率)的角度看,这样可以直接看出企业是价值创造还是价值毁灭,目前国内银行的一年期定期存款利率是1.75%,对比这六家企业投资资本回报率。佳禾智能、卓翼科技的盈利还没有银行的一年定期存款利率高,对于股东而言,投资回报没有去银行做定期存款回报高。2020年上半年虽然TWS行业极其火爆,但受疫情的影响,很多中游ODM/OEM厂商受到严重影响,可以预见的是,随着疫情逐步得到有效控制,后续的三季度与四季度各企业的盈利能力会有所提升。

营运能力:

从存货周转率指标上看,卓翼科技、立讯精密较高,和其他几家头部企业拉开较大差距,达到3.6次以上,佳禾智能最低,只有1.45次左右。从应收账款周转天数上看,仍是立讯领先,平均61天就收回款项,朝阳科技最久,平均收回帐需要133天,这也间接表明,朝阳对下游的话语权较弱,同时运营资金也占比过高,这六家企业综合来看,运营效率歌尔与立讯优势较为明显。

偿债能力:

从资产负债率指标上看,立讯精密、歌尔股份较高,都在50%以上,速动比率指标看也都不到1,偿债能力初看比其它四家要低很多。究其背后的原因,立讯精密、歌尔股份产业布局较为广泛,不仅仅是TWS耳机,在手机产业链也是都有涉及,二者另一个相同点则是,两家都是苹果的核心供应商。

据了解,受到苹果的TWS耳机取消耳机孔和来年新款耳机叠加影响,明年TWS新产品有望加速增长,作为供应链,快速组建新产线是当务之急。此举直接导致立讯、歌尔的资本性支出,融资需求增加,使得两家的短期负债率保持在高位。不过,可以预见的是,随着产能的逐步释放,这两家龙头企业的负债率逐步下降,偿债能力就会提升。

总结:

综合财务指标分析的四个维度,在行业高增长的同时,并意味着每个细分赛道都能躺着赚钱,同样也不意味着每个企业都能有很好的业绩增长。对于ODMOEM厂商而言,只有绑定了下游大的品牌客户如苹果、华为、小米等优质的客户业绩增长确定性才有稳定的支撑。

ODM/OEM未来发展思考

精密组装市场空间:

根据旭日大数据预计2022年智能耳机端苹果/安卓端组装市场规模有望分别达1073亿、376亿元,三年CAGR达50%/75%。

精密组装市场格局:

以智能耳机为例,主流品牌多采用ODM/OEM+IDH模式,当前苹果链关注OEM,安卓链关注ODM。苹果为全球智能耳机的领先品牌,其自身具备声学设计能力,生产制造模式以OEM为主(即苹果设计,外包OEM厂商进行生产)。而国内安卓品牌耳机的生产模式则包含ODM(具备声学设计和终端生产能力,目前兼具两者的厂商相对缺乏)、OEM和OEM+IDH(品牌厂缺乏设计能力,且无法获得ODM厂资源,故与IDH厂协作)

精密组装市场展望:行业初期高速增长阶段,三种模式均受益。

随着手机厂商推进无线化,甚至后续将智能耳机与手机进行搭售,我们判断行业仍然处于初期的高速发展阶段,包括ODM厂商如歌尔股份(承接大客户OEM以及安卓端ODM业务)、万魔声学(ODM业务)等,精密组装厂商如立讯精密(承接大客户OEM)、佳禾智能、朝阳科技、瀛通通讯等,以及IDH厂商等均将受益。其中ODM厂商具备长期声学设计积累,凭借设计+制造两大能力提供系统化服务,帮助品牌厂商实现快速产品落地,是供应链中核心角色。

未来展望:

中长期看,在品牌集中度提升、品牌厂商布局声学设计的背景下,我们认为服务手机品牌厂的精密组装公司未来更加受益,IDH+OEM模式或发展为自研+OEM以及ODM模式,重点关注ODM龙头以及绑定大客户的OEM厂商。