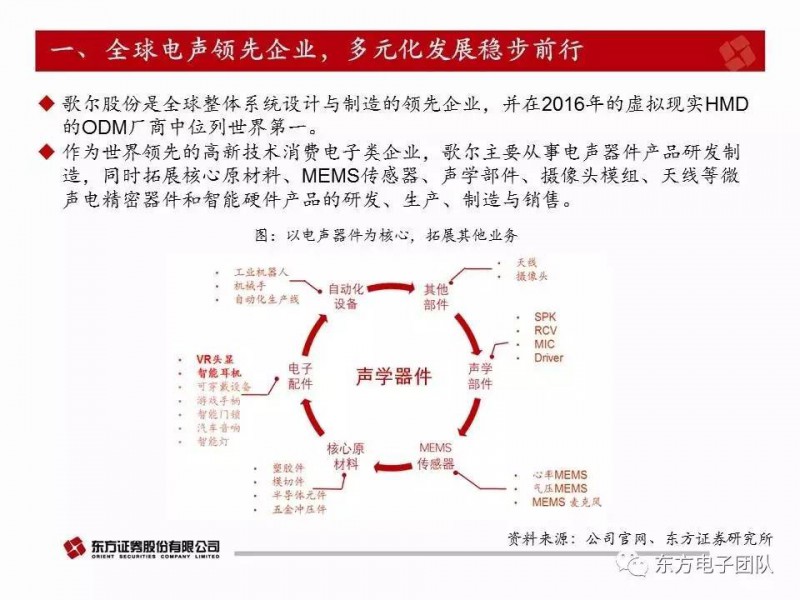

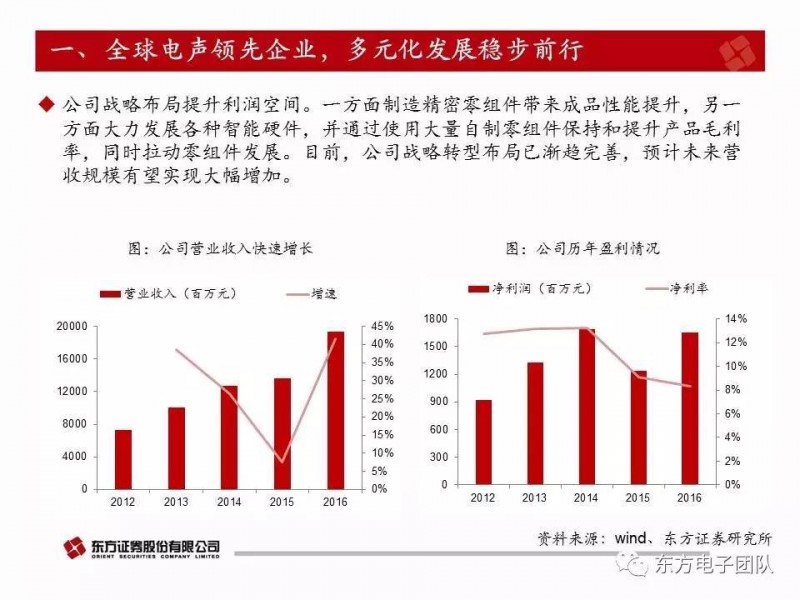

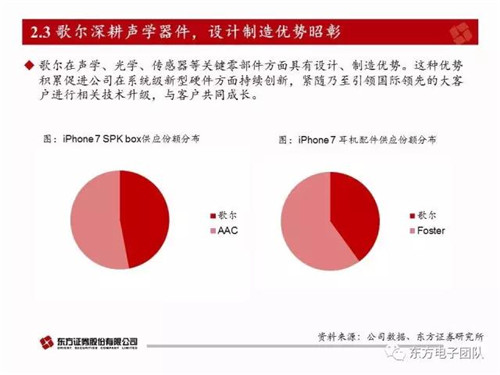

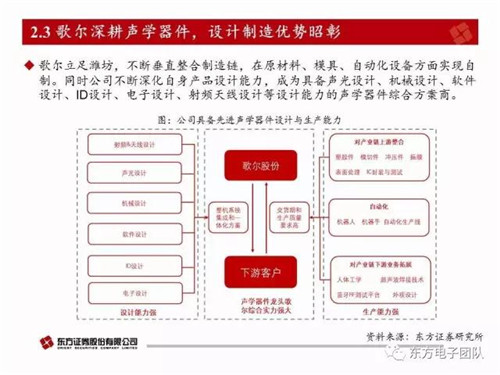

全球电声领先企业,多元化发展稳步前行:歌尔是全球电声器件领先企业,同时拓展多元化业务。公司未来增长动力十足,一方面声学器件升级带来市场规模的扩大和单机价值的提高,另一方面在VR等智能硬件产品的布局将受益于即将到来的快速发展阶段,同时,智能耳机有望成为下一个风口,将为公司未来业绩带来打开更大的增长空间。

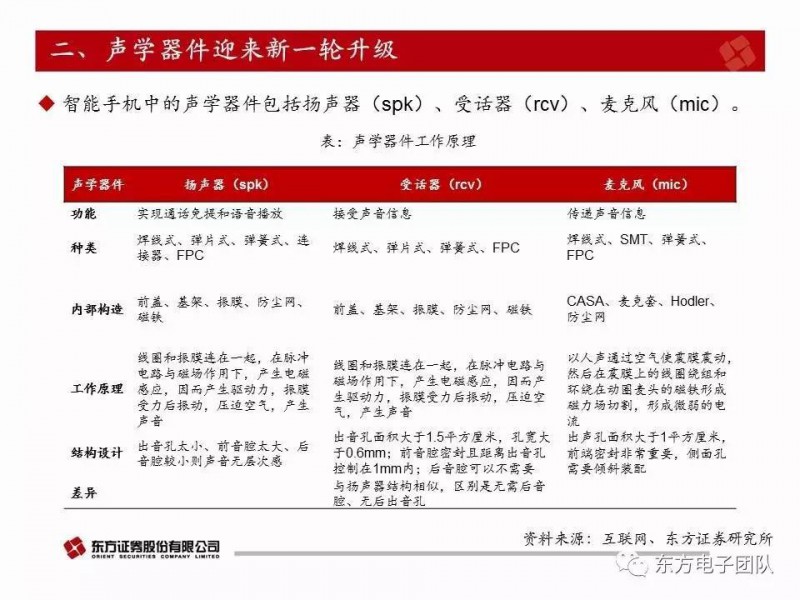

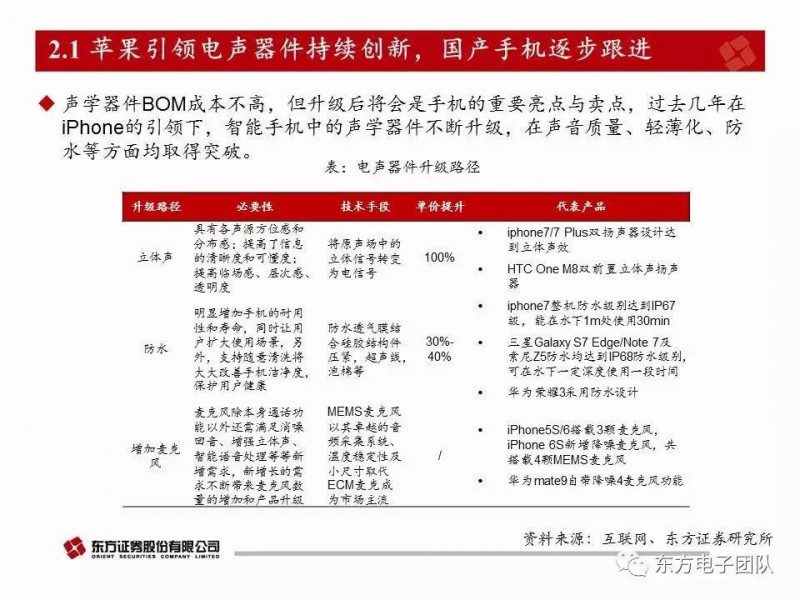

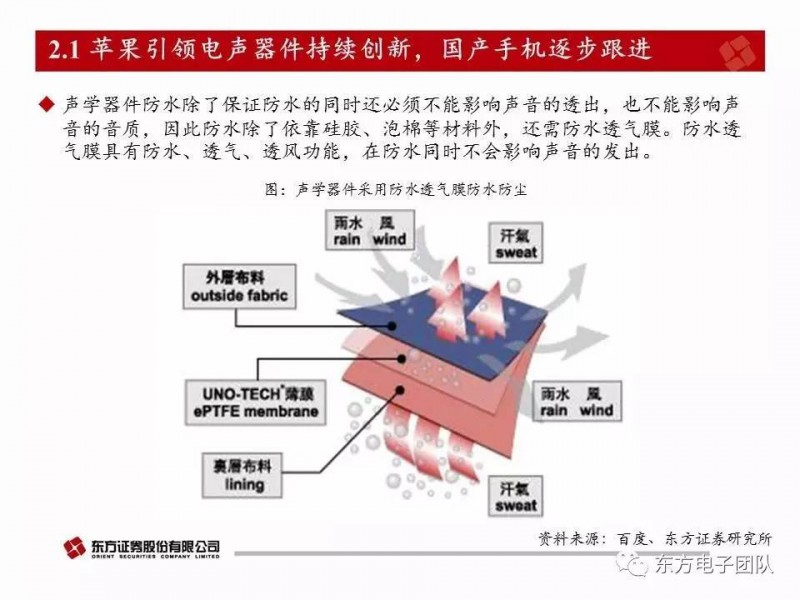

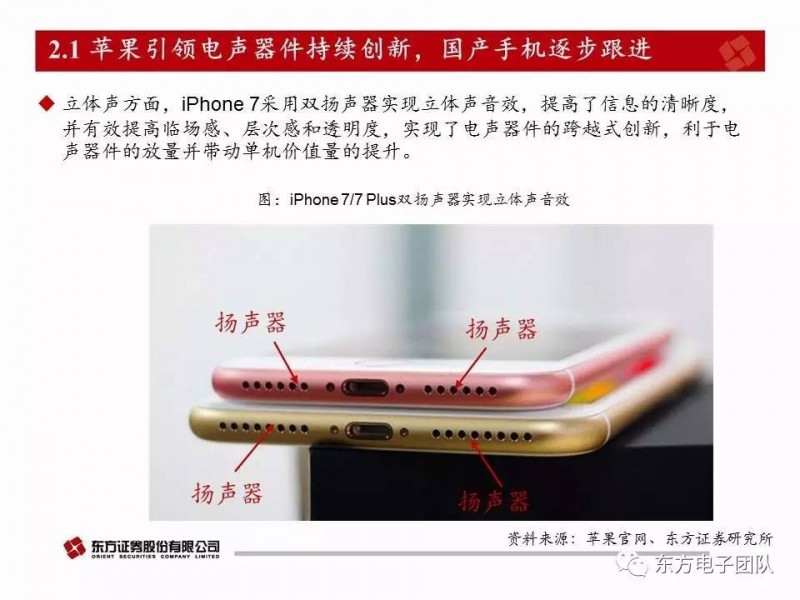

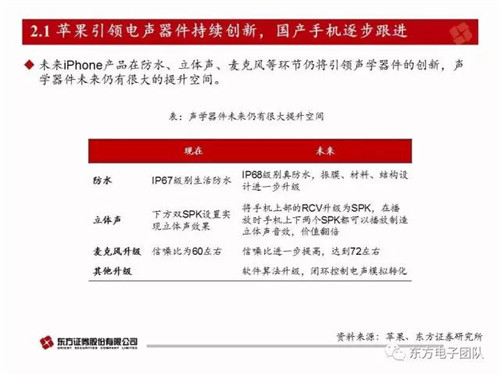

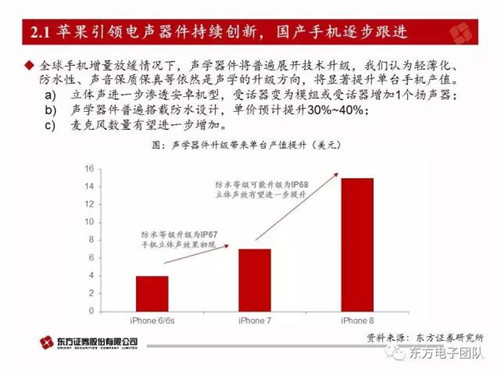

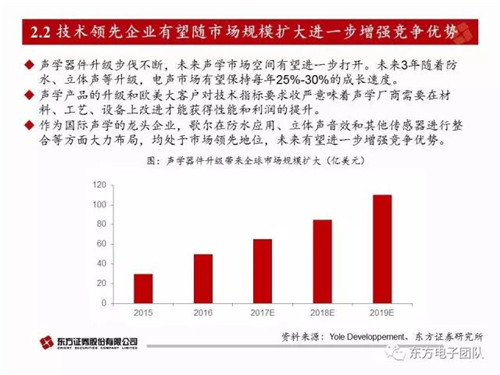

声学器件迎来新一轮升级:预计未来的iPhone产品在防水、立体声、麦克风等环节将继续引领声学器件的创新,声学器件未来仍有很大的提升空间,而国产手机的逐步跟进也将推动声学器件升级的普及,电声市场有望保持每年25-30%的成长速度,将超过100亿美元。公司具备先进声学器件设计与生产能力,将进一步巩固全球电声行业领先地位。

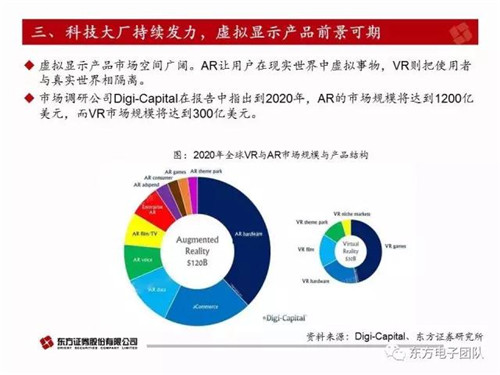

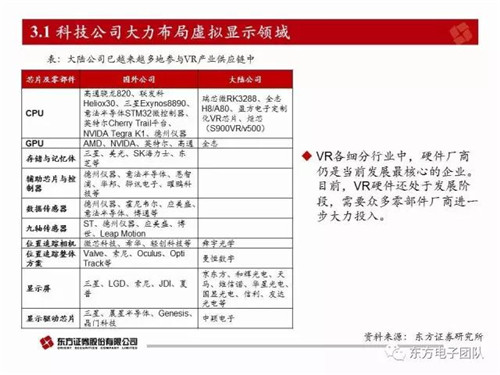

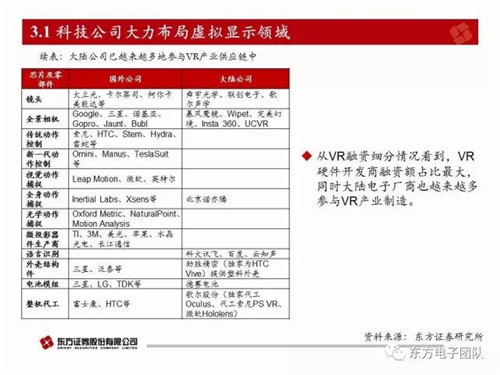

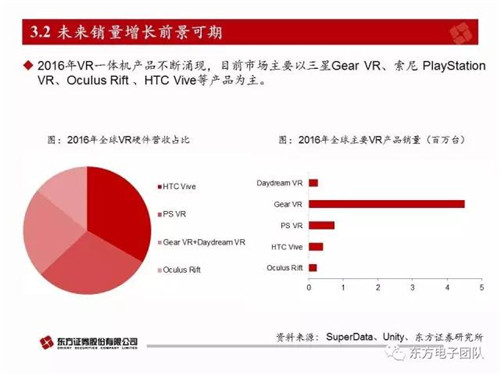

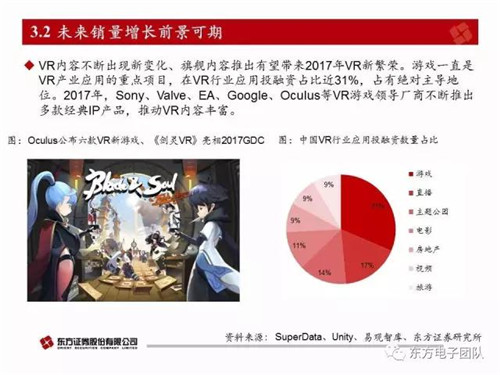

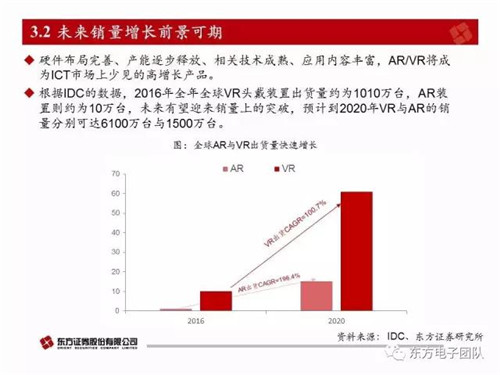

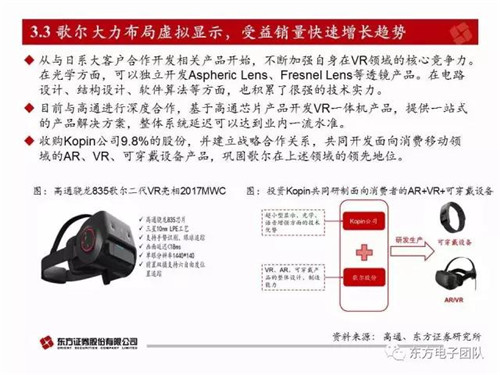

科技大厂持续发力,虚拟显示产品前景可期:目前,AR/VR硬件还处于发展阶段,而大陆电子厂商已越来越多地参与到AR/VR产业的研发制造中,未来随着硬件布局完善、产能逐步释放、相关技术成熟、应用内容丰富,AR/VR将成为ICT市场上少见的高增长产品。歌尔不断加强自身在虚拟显示领域的核心竞争力,17年有望借助日系大客户销量成倍级的增长,从而带动公司虚拟显示产品的收入快速增长。

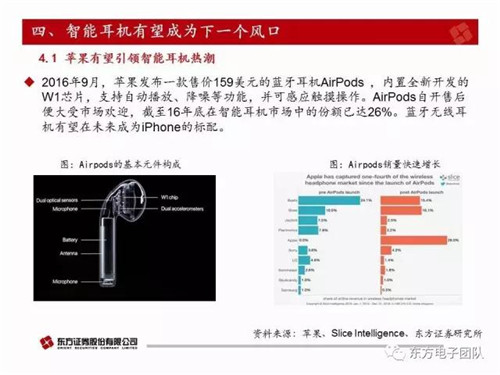

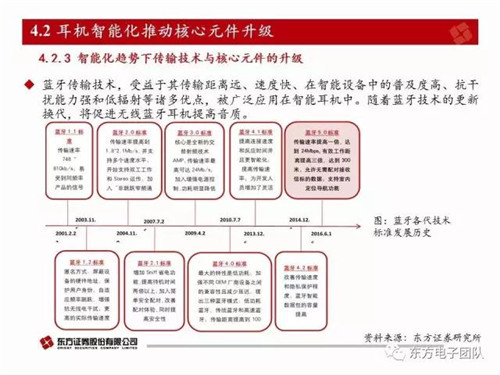

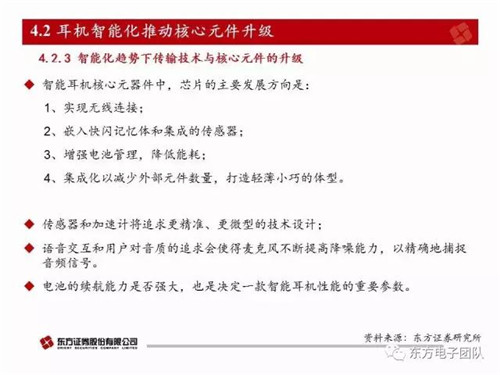

智能耳机有望成为下一个风口:苹果去年发布AirPods,有望引领智能耳机热潮,推动全球耳机智能化进程,在此趋势下耳机传输技术与核心元件将迎来升级需求,歌尔可以为智能耳机的蓝牙、3D封装、传感器等环节提供整体技术解决方案,在市场占有绝对领先地位,目前公司已瞄准智能耳机的广阔市场,并同硅谷公司展开关于智能耳机相关合作,未来有望实现新的业绩增长。

财务预测与投资建议:

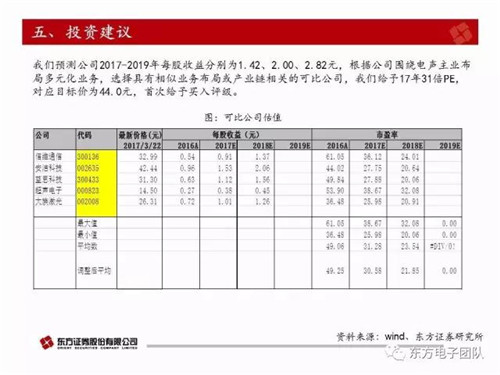

我们预测公司17-19年每股收益分别为1.42、2.00、2.82元,根据可比公司,我们给予17年31倍PE,对应目标价为44.0元,首次给予买入评级。

风险提示:

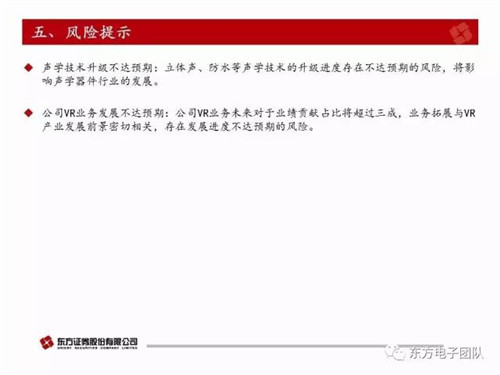

声学技术升级不达预期;公司VR业务发展不达预期。