根据旭日大数据统计,2017-2020年,中国大陆面板厂商计划投产或扩建的产线数达27条,总投资金额约6600亿元;其中,LCD产线16条,总投资金额约3800亿元,OLED产线10条,总投资金额约2800亿元,OLED产线数量占比为38%,投资金额占比为41%。

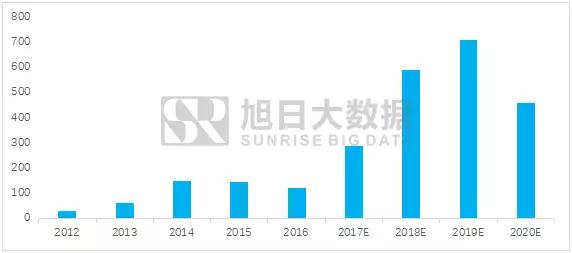

图表1 中国OLED面板投资规模统计图(单位:亿元)

数据来源:旭日大数据

从图表1可以看出,oled面板投资近年来持续增长,我们预计在2017年之后,oled面板的投资将大幅度的增长。按照LCD面板的发展规律,自2003-2016年之间,我国面板行业经历了非常快的增长,TFT-LCD产能扩张了30多倍。尤其在2011年以后,大陆逐步承接台湾和韩国面板产能建设,增速继续保持较高水平。

旭日大数据首席分析师李春丽认为,所谓兵马未动粮草先行,对oled产业的投资,首先要考虑的就是设备的购置,相比于传统的液晶显示面板,OLED的投资对设备而言,是新增量。李春丽表示,随着新产线的投产,带来大量的自动化设备需求,在巨大的投资需求驱动下,oled设备行业将迎来发展的黄金时期。

受益于oled面板投资的热潮,oled面板设备将迎来发展机会,oled设备中又数检测设备受益最大。因为在生产线的投资中,对设备的投资占总投资的60-70%,其中1%为对模组段检测设备的投资,而检测设备在Array、Cell、Module三个制程的投资比例为70%:25%:5%。

按照2016年度产线测算,2017-2019年的检测设备市场容量分别为156/228/290亿元。同比增速水平分别为82.5%/46.2%/27.5%,2017-2019年的检测设备需求量相比于2016年有2-3倍提升。

2017-2019年OLED的检测设备而市场需求量分别为35.1/71.3/86.1亿元,LCD分别是121/156/204亿元。从功能性来看,Array段和Cell段的大部分检测设备都是基于机器视觉原理的AOI设备,后段模组段,有部分检测设备是信号功能检测设备。

由于LCD和OLED在工艺流程上存在较大差异,对检测设备的要求也不同。我们根据两种类型的面板未来投资情况分开测算2017—2019年LCD-AOI和OLED-AOI的市场容量情况。

根据2016年度面板产线建设情况预估,如果平均一年建设期,140—350亿人民币投资金额的面板产线,需要的检测和修复设备投资金额为2.5%,AMOLED显示面板的工艺更为复杂,良率提升难度更高,对AOI设备的需求量会更大。如果OLED—AOI设备占投资的比例比LCD—AOI分别高出2—3%,即OLED设备的AOI占比区间范围在4.5%—5.5%,预计2017—2019年LCD-AOI设备的市场容量为42.19亿、72.24亿和83.24亿元,OLED—AOI设备的国内市场容量为14.6亿、29.7亿和35.6亿元。

虽然市场容量广阔,但是在面板中前段市场的AOI检测,国内设备企业鲜有涉及,主要以日本、以色列企业占主导。Cell制程中,光学寿命测试、Mask检查、FMM张网设备、Seal框胶检查机、老化设备等都是由海外企业主导,国内企业涉及较少。基于全球化的视野来看,面板检测行业的主要企业仍然是海外企业占据主导。在价值体量仅仅占比只有5%的module段,国内企业例如精测电子,已经实现了国产替代。

上述数据由旭日伟业大数据中心(简称旭日大数据)提供,最终解释权归旭日大数据所有,如需转载,亦请载明出处。