从深南电路主营业务来看,其主要生产PCB,在该市场领域,近些年来产业向大陆转移的趋势十分明显,早在2017年下半年,PCB巨头臻鼎就曾对外宣布计划在大陆IPO上市!此外,据手机报在线观察,同样在2017年下半年,除了深南电路成功上市以外,明阳电路也在启动IPO并且上会已经通过!

尽管深南电路目前的主营业务是PCB,但是,据笔者查询深南电路招股书发现,其还有一大业务为半导体芯片封装载板,国内声学巨头瑞声科技与歌尔声学皆为其重要客户,同时也是全球前几大封测厂商日月光、安靠、长电科技的供应商!

更重要的是,从芯片封装载板市场来看,国内目前主要依靠进口,但从半导体在国内的重要性角度来看,实现本土化将成必然过程。因此,在个人看来,深南电路将会成为半导体概念股中不可忽视的一只!

华为与中航加持 国内PCB龙头深南电路成功上市

据了解,深南电路主要业务为印制电路板、封装基板、电子装联产品的研发、生产及销售。公司产品最重要的下游应用领域为通信领域,且主要面向企业级用户,技术要求较高。2014年-2017年上半年,公司应用于通信领域的产品销售收入占公司主营业务收入的比例超过 50%,主要销售对象为华为、诺基亚等国内外知名的通信设备供应商。

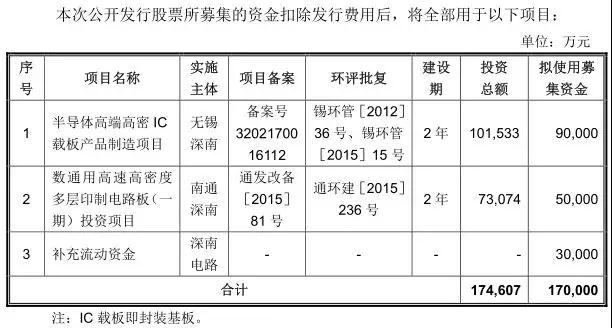

据深南电路招股书表示,本次发行前总股本为21000万股,本次拟申请向社会公众发行不超过7000万股,占发行后总股本的比例不超过25%,发行后公司总股本不超过28000万股。此次总计募集资金17亿元,其中半导体高端IC载板产品制造项目拟使用募集资金9亿元,总计投资10亿元,印制电路板一期投资项目拟使用募集资金5亿元,总计投资7.3亿元。本次募集资金投资项目建成投产后,公司将新增年产34万平方米数通用高速高密度多层印制电路板和年产60万平方米封装基板的生产能力。

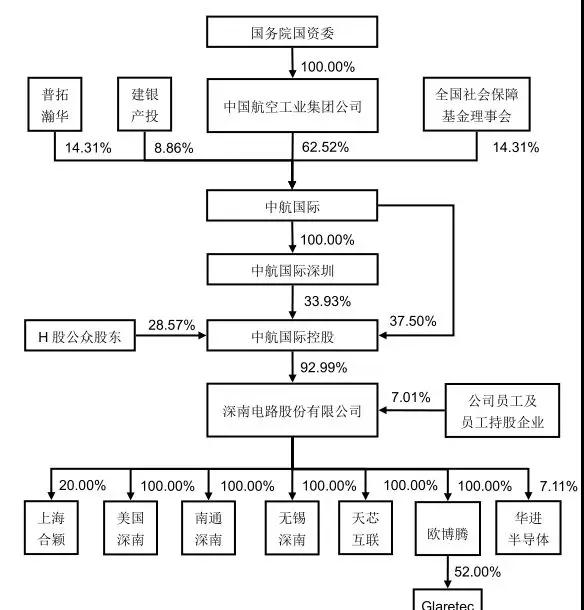

而从其股东结构来看,可以清晰看出,其实际控制人是中航国际控股,而中航国际不仅仅控股深南电路,同时也投资了深天马A!值得一提的是,深南电路同时也持有华进半导体7.11%股权!

此外,从其营收角度来看,2014年-2017年上半年,其营收分别为36.38亿元、35.18亿元、45.98亿元、27.29亿元,期间净利润分别为1.85亿元、1.57亿元、2.74亿元、2.52亿元!而据其公布2017年全年业绩预告显示,预计将达到4.10亿元-4.80亿元,与上年同期相比将增长49.38%-74.89%!

具体业务方面,其在2014年-2017年上半年,前两大客户均为华为以及中兴!且主要产品为印制电路板和电子装联。这段时期内,公司向前五大客户的销售金额占主营业务收入的比重分别为44.48%、40.46%、47.35%和 40.82%,其中,对第一大客户华为系的销售金额增长较快,占比分别为 16.50%、20.18%、29.09%和 24.55%。

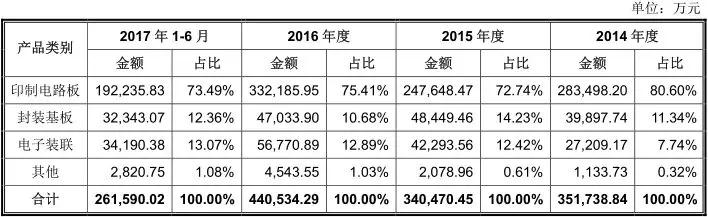

而从具体的三大产品细分来看,其主要营收来源依然是印制电路板,该业务板块营收占比长期超过70%,其次是封装载板,维持在10%多一点,近几年电子装联业务板块营收占比增长十分迅速,尤其是2016年到2017年上半年电子装联业务营收占比更是超过了封装载板!

深南电路封装载板布局五大产品线:瑞声/歌尔/长电/安靠为主要客户

通过上述可以看出,在深南电路目前的三大主营业务中,封装载板占比其实是最低的,但是,从未来增长空间来看,其中应该当属封装载板的空间最大,一方面,在印制电路板领域,全球竞争十分激烈,且在国内本土企业中竞争同样如此!另一方面,从封装载板市场来看,国内目前十分薄弱,基本上都依赖进口,但是从半导体产业来看,实现本土化是必然的趋势,尤其是在封装领域,近些年来在半导体几大环节中,封装可谓进展最快!

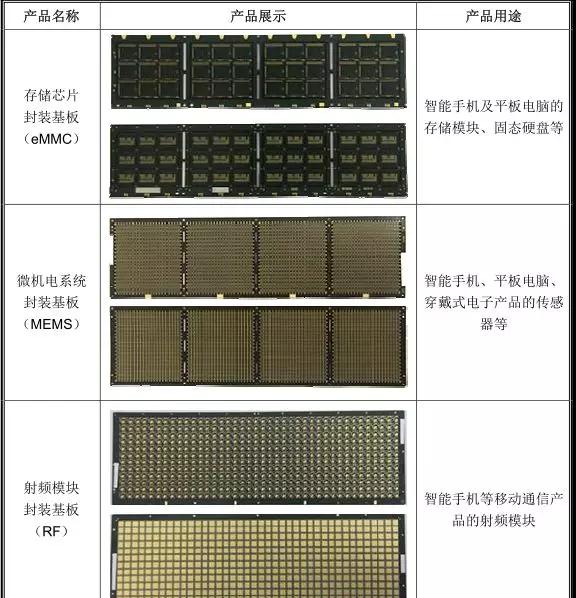

首先来看看深南电路在封装载板市场的情况!据了解,深南电路生产的封装基板产品大致分为五类,分别为存储芯片封装基板、微机电系统封装基板、射频模块封装基板、处理器芯片封装基板和高速通信封装基板等,主要应用于移动智能终端、服务/存储。

封装基板是在 HDI 板的基础上发展而来,是适应电子封装技术快速发展而向高端技术的延伸,两者存在着一定的相关性。封装基板作为一种高端的 PCB,具有高密度、高精度、高性能、小型化及薄型化等特点,以移动产品处理器的芯片封装基板为例,其线宽/线距为 20µm/20µm,在未来 2-3 年还将不断降低至15µm /15µm,10µm /10µm。

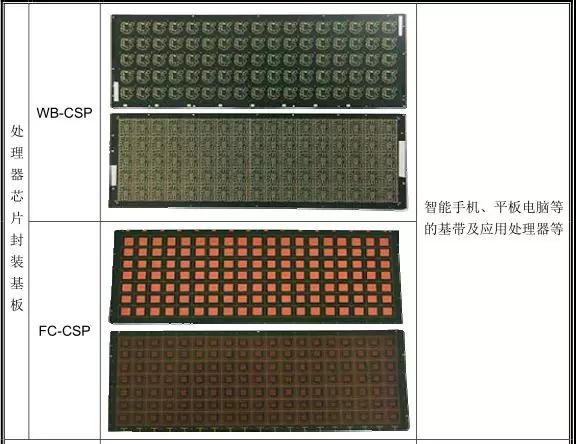

按照封装工艺的不同,封装基板可分为引线键合封装基板和倒装封装基板。其中,引线键合(WB)使用细金属线,利用热、压力、超声波能量为使金属引线与芯片焊盘、基板焊盘紧密焊合,实现芯片与基板间的电气互连和芯片间的信息互通,大量应用于射频模块、存储芯片、微机电系统器件封装;倒装(FC)封装与引线键合不同,其采用焊球连接芯片与基板,即在芯片的焊盘上形成焊球,然后将芯片翻转贴到对应的基板上,利用加热熔融的焊球实现芯片与基板焊盘结合,该封装工艺已广泛应用于CPU、GPU及Chipset 等产品封装。

在高阶封装领域,封装基板已取代传统引线框架,成为芯片封装中不可或缺的一部分,不仅为芯片提供支撑、散热和保护作用,同时为芯片与PCB母板之间提供电子连接,起着“承上启下”的作用;甚至可埋入无源、有源器件以实现一定系统功能。

据深南电路表示,目前公司已形成具有自主知识产权的封装基板生产技术和工艺,建立了适应集成电路领域的运营体系,并成为日月光、安靠科技、长电科技等全球领先封测厂商的合格供应商,在部分细分市场上拥有领先的竞争优势。

例如,其制造的硅麦克风微机电系统封装基板大量应用于苹果和三星等智能手机中,全球市场占有率超过30%;自主开发的处理器芯片封装基板大量应用于国内外芯片设计厂商的芯片产品封装;在先进制程能力方面,公司的高密度封装基板已实现量产,部分领先产品(如FC-CSP)已具备小批量生产能力。

此外,从深南电路封装载板产品营收来看,主要营收来自于微机电系统类,占比超过了40%。该部分其实主要受益于歌尔声学以及瑞升科技,两者均为苹果声学器件供应商,极大的带动了深南电路封装载板业务的营收!而在处理器芯片类载板中,国内客户主要为华为海思以及展讯!

据其在招股书中表示,2015 年度,公司封装基板产品的销售单价同比下降 11.52%,主要原因为:与公司其他各类封装基板产品相比,微机电系统类封装基板耗用原材料成本和销售价格较高。报告期内,公司封装基板产品的设计产能不断提高,为尽快释放产能,公司增加了处理器芯片类、存储芯片类等封装基板产品的接单量。2014 年度与 2015年度,微机电系统类封装基板销售收入占封装基板产品销售收入的比例分别为 53.53%和 45.99%,有所下降,使得封装基板产品的平均销售价格随之下降。

2016 年度,封装基板新增产能爬坡期基本结束,公司封装基板产品结构进一步优化;同时积极拓展新客户,重点面向新一代通讯系统及智能应用领域。因此,随着产品的转型升级,封装基板单位产品价格有所上升。2017 年上半年,封装基板产品整体销售单价较 2016 年度下降 2.53%,主要原因为公司成熟客户批量订单比例上升,使得整体价格有所下降。

且从其封装载板客户群体来看,2014年-2015年前三大客户为声学厂商瑞声科技、歌尔股份以及存储芯片厂商深圳佰维,2017年上半年前五大客户为歌尔股份、长电科技、安靠、瑞声科技以及HANA Micron,这五大客户主要划分为声学器件以及指纹芯片两大产品!

2017 年1-6 月,歌尔股份(002241.SZ)进入公司内销前五大客户,主要原因在于歌尔股份取得其终端客户的订单份额大幅增加,由此加大对公司的采购。此外,HANA Micron Inc.进入公司封装基板产品的前五大客户,主要原因系其在中国大陆手机指纹器件市场的份额大幅提升,因此增加对公司相关产品的采购。

公司 2015 年封装基板产品的前五大客户较 2014 年有所变动的主要原因在于:1)2015 年度公司前五大客户较2014 年度新增 CT PACKAGE CO., LTD,主要原因系公司前期为该客户打样获得认可,为满足客户批量需求于当期迅速投入量产;2)BARUN Electronics Co., Ltd 主要产品为MMC存储芯片,受2015年度全球存储卡类晶圆短缺及韩国市场需求下滑的影响,BARUN ElectronicsCo., Ltd 减少对公司存储芯片封装基板的采购量。

公司 2016 年封装基板产品的前五大客户较 2015 年变动较大,一方面源于客户之间份额的调整,另一方面系公司努力拓展高中端封装基板市场,集中产能支持核心客户,前五大客户具体变动原因为:

1)由于瑞声声学科技(深圳)有限公司和歌尔股份(002241.SZ)的终端客户调整对其采购份额,由此导致该两家客户相应调整其对本公司的采购份额;2)公司与佰维对存储芯片产品的未来发展定位出现差异,故主动停止合作;3)CT PACKAGE CO., LTD 主要产品为智能手机用的指纹识别芯片,受韩国本土手机品牌市场需求下滑,该客户相应减少对本公司封装基板的采购;

4)公司近年来持续开发Amkor TechnologyPhilippines, Inc,在维持该客户原有订单稳定增长的同时,于2016年新增该客户指纹识别芯片订单;5)长电科技(600584.SH)BB/AP 芯片项目于2016年进入量产,大幅增加对本公司封装基板的采购。2017年1-6月,HANA Micron Inc.进入公司封装基板产品的前五大客户,主要原因系其在中国大陆手机指纹器件市场的份额大幅提升,因此增加对公司相关产品的采购。

大陆封装载板全球占有率仅1.23% 深南电路全球市场营收占比达1.08%

从深南电路封装载板主要营收来看,主要来源于声学器件厂商歌尔股份以及瑞声科技,此外就是封测厂商长电科技、安靠的指纹芯片订单,同时在处理品封装载板市场,应该是也拿下了华为海思以及展讯的一些订单!

据深南电路表示,一般而言,每部智能手机中需要20-30个以上半导体器件用封装基板,如 AP/BB 芯片、射频模块、指纹识别模块、微机电系统、存储芯片等。随着智能终端的日益普及,加之物联网的不断兴起,智能手机、平板电脑及可穿戴设备等移动终端需求的稳步增长将为公司封装基板业务的持续发展提供必要保障。

其次,再来看看全球封装载板的竞争格局!数据显示,目前全球封装载板上次需求约为80亿美元-100亿美元左右。芯片封装载板市场日本占有最大利润,全球芯片封装载板厂商集中于日本、韩国和台湾地区,占据了全球载板市场95%以上的份额。这也就意味着,大陆所需要的封装载板主要依靠进口!

据了解,日本企业是封装载板的开创者,技术实力最强,掌握利润最丰厚的CPU载板;韩国和台湾封装载板企业则紧密与本地产业链配合,韩国拥有全球70%左右的内存产能,台湾拥有全球 65%的晶圆代工产能。中国大陆除了兴森科技、珠海越亚和深南电路等厂商具有IC载板量产能力,其他都是日本、韩国的封装载板厂在中国设立的生产基地。而兴森科技此前已经表示,将通过并购和合作发展封装载板业务!

值得一提的还有珠海越亚,据笔者查询,早在2014年中,其就曾启动IPO,但迟迟没有上会,就其2014年招股书显示,其2012年的营收达到了近5亿元,净利润超过了8000万,但对前两大客户的依赖十分严重!而到了2013年,营收与净利润双双暴跌!而到了2016年,据其称产值已经达到了5亿,占据全球手机射频产品芯片封装载板市场容量的25%!而其可能在2018年下半年或2019年上半年再度重启IPO之路!

由上表可见,目前全球封装基板行业基本由 UMTC、Ibiden、SEMCO 等日本、韩国和台湾地区PCB企业所垄断,全球前十大封装基板厂商市场占有率高达81.98%,行业集中度较高。从这可以看出,深南电路在全球封装载板行业所占比例只有1.08%,而另一份数据显示,大陆企业在全球的占有率是1.23%,从这也可以看出深南电路在本土封装载板市场的影响力!

对于深南电路在封装载板市场的影响力,据业界人士表示:“目前国内封装载板还没几家能做,深南电路做的最好,且目前产能爆满,排到明年3月!”此外,还有消息透露称,2017年比特币挖矿机芯片所用载板也占据了深南电路很大一部分产能!

值得一提的是,在2018年之初,市场还有消息表示,封装载板上游原材料缺货十分严重,由于电动车产业发展快速,全球聚苯醚(PPE)树酯原料商纷纷转向电动车商供货,导致全球芯片半导体承载盘业者严重缺料,业者预告,若无法确实反映成本,全球封测产业恐将在半年内面临断链危机。

更有台湾业者表示:“这是台湾封装载板产业20多年来最严重的一次危机。”当前全球四大PPE树酯粉供应商纷纷转向新能源车靠拢,只剩中国蓝星还在供应原料给台湾厂商,但供货量大幅缩水。

整体看来,通过数据可以看出,深南电路目前可谓国内封装载板龙头老大,但尽管如此,其与海外企业仍有不小的差距,受限于产能导致其无法跟上市场需求,所以此次募集资金中大部分均投入到封装载板领域!同时,就封装载板市场来看,国内目前面临极大的缺口,从深南电路封装载板产品线来看也较为齐全,由此也可以窥其最终目标!无疑,这也将会成为深南电路未来的重要增长点所在,而封装作为国家半导体领域中十分重要的一环,载板更是封装中的重点,诸如日月光等早在2000年时代就已经能够自给自足!长远来看,实现封装载板本土化乃必然趋势!