锐明技术再度返场冲刺IPO

近期,深圳市锐明技术股份有限公司(以下简称“锐明技术”)首次公开发行股票招股说明说,公司拟在深圳证券交易所发行股票2160万股,发行后总股本8640万股。

据相关材料显示,锐明技术主要从事以视频为核心的商用车监控信息化产品的研发、生产及销售。该公司产品由各类车载监控终端、车载摄像机、专用车载外设、主动安全套件等硬件和管理平台软件组成,主要应用于城市公交车、巡游出租车、网约出租车以及“两客一危”等各类商用车辆。

作为一家专业的产品提供商,锐明技术参与多项国内车载视频监控行业标准的制定,产品已应用于全球多个国家和地区的各类商用车辆。根据2016年IHS机构报告,锐明技术在全球车载移动视频监控市场占有率为6.1%,排名世界第二。

有意思的是,笔者发现,早在2016年6月17日,锐明技术就进行过IPO预先披露,不过同年就宣布终止IPO审查。

至于终止IPO的原因,则公司曾表示,2016年上半年海外订单增长较快,由于产能不足,急需资金,因此管理层决定先吸收外部投资者,暂缓申报IPO,属于主动撤回,终止IPO。

如今,时隔两年,锐明科技再度向A股发起了冲刺,并获监证会的受理,进行IPO预先披露。

从本次披露的IPO信息来看,锐明科技自成立以来,主营业务为基于视频技术的安全监控产品的研发、生产及销售,主营业务未发生变化,公司产品应用场景逐步从固定场景向车载移动发展,值得一提的是,该公司在标准化程度较高的商用车通用监控产品细分市场中,与海康威视、大华股份等大型企业直接竞争。

近年来,锐明技术的营收和净利润均保持了较快的增长。根据资料显示,近三年来(2015—2017年),锐明技术营收分别为4.05亿元、5.88亿元、8.52亿元,净利润分别为5.5亿元、7.36亿元、12.02亿元。

今年上半年,锐明技术则实现了营收4.3亿元,净利润2624万元,而在这三年半的时间里,锐明技术的毛利率均在41%—45%之间,均高于行业的平均标准。

根据披露的数据,锐明技术主要产品包括通用监控产品和商用车行业信息化产品,2015年度—2018年上半年,锐明技术主营业务分别实现营收3.94亿元、5.71亿元、7.25亿元、3.82亿元;其他业务分别实现营收1112万元、1767万元、1268万元和4740万元。

锐明技术在披露的IPO信息中透露,2016年及2017年,锐明技术营业收入增长率分别为45.16%和44.84%,增长幅度较大,公司营业收入主要由主营业务收入构成,2015—2018上半年,其占营业收入的比例分别为97.24%、97%、85.11%和88.97%。

据了解,锐明技术其他业务收入主要是对外提供电子元器件贴片加工的收入和出租自有房产的租金收入,2017年该公司其他业务收入增长明显主要是共享充电宝等共享经济需求大幅增加带动公司对外的贴片加工业务规模增长所致。

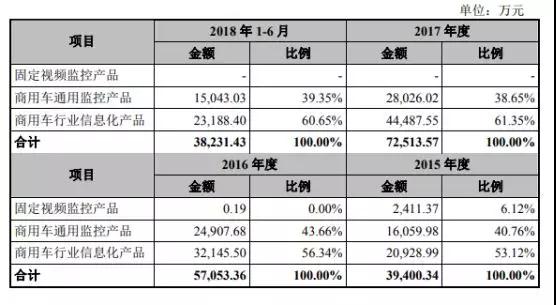

那么锐明技术的主营业务产品构成情况又如何呢?经过查询发现,锐明技术的主要产品分为固定视频监控产品、商用车通用监控产品、商用车行业信息化产品三大类型,2015—2018上半年,该公司固定视频监控产品的营收分别为2411万元、0.19万元、0元、0元。

商用车通用监控产品分别实现营收1.61亿元、2.49亿元、2.80亿元、1.50亿元,在这一领域,锐明技术呈现持续增长态势。

对于该领域业绩增长的原因,锐明技术表示,公司大部分境外客户向公司采购的主要为商用车通用监控产品,2016年,受境外销售规模大幅增长137.12%的影响,公司商用车通用监控产品的销售额同比增长55%,高于当期主营业务收入44.80%的增长率,加之公司退出固定视频监控市场,使得公司商用监控产品销售额占主营业务收入的比例从2015年的40.76%提升至2016年的43.66%。

通过上述数据可以发现,其实2017年锐明技术商用车通用监控产品的销售额占主营业务收入的比例有着明显的下滑,那么究竟是什么原因造成的呢?

对此,锐明技术指出,2017年,公司商用车通用监控产品的销售额占主营业务收入的比例下滑至38.65%,主要原因是公司以境内销售为主,且随着国内终端客户对行业营运合规性监管及企业信息化管理等方面的需求不断提升,商用车通用监控产品越来越难以满足国内部门客户的需求,因此境内销售中商用车通过监控产品的占比下降。

锐明技术商用车行业信息化产品的营收比重最大,且增长态势明显。根据披露的数据显示,2015—2018上半年锐明技术商用车行业信息化产品分别实现营收2.09亿元、3.21亿元、4.49亿元和2.32亿元。

锐明技术表示,公司商用车行业信息化产品的销售额持续增长主要原因是随着国内终端客户对行业营运合规性监管及企业信息化管理等方面的需求不断提升,为贴合客户需求,公司针对各细分行业特点深入研发对应的商用车行业信息化产品,持续开拓商用车行业信息化产品各细分领域的市场,导致境内商用车行业信息化产品销售额在整体销售额中的占比上升。

融资额翻近2倍

其实,仔细观察可以发现,和上一次的IPO招股书相比,此次锐明技术的招股书上出现了两大变化。

一个是第一次拟上市登陆地从从上交所变成了深交所中小板;第二个则是IPO融资数额翻了近2倍。

就IPO融资数额而言,上一次拟IPO募集金额为3.28亿元,而这一次IPO募集资金增加到了8.82亿元。

根据披露的IPO数据显示,此次募资的8.82亿元主要用于四大项目上,主要包括商用车综合监控信息化产品产业化项目、研发中心基础研究部建设项目、营销与服务网络建设项目和补充主营业务相关的流动资金。

其中,商用车综合监控信息化产品产业化项目投资总额为4.32亿元;研发中心基础研究部建设项目投资总额为1.52亿元;营销与服务网络建设项目投资总额为1.38亿元;补充与主营业务相关的流动资金投资总额为1.6亿元。

通过计算,商用车综合监控信息化产品产业化项目占募集资金投资总额的49.05%,也就是说该项目为本次募集资金投资的主要项目。

锐明技术表示,此次募集资金的四大项目中,商用车综合监控信息化产品产业化项目有一定的的建设期和达产期,预计募集资金到位后第三年能释放50%产能,第四年释放80%产能,第五年释放100%产能。

在锐明技术看来,募集资金既可扩大现有产品产能,满足公司业务发展的需求,还能优化生产工艺、提升产品质量,增强市场竞争能力;响应个性化需求,提升公司的定制产品交付能力;提升研发条件及吸引优秀人才;增强市场营销能力并有助于改善公司的财务结构,减少财务风险。