投资意愿低,供应规模停滞

“COF”,是Chip on Film的缩写,目前主要应用于面板驱动IC的封装,是驱动IC固定于柔性线路板的封装技术,运用软性电路板作封装芯片载体将芯片与软性基板电路接合。

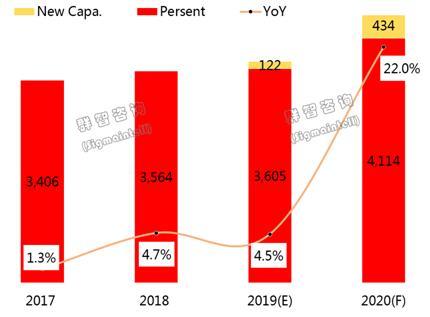

在2018年以前,COF工艺主要应用于中大尺寸面板,占比在95%以上。而大尺寸面板价格随着产能的快速扩充,呈现螺旋式下降的趋势,带动上游材料的价格被压制,COF的盈利性非常微薄。COF中的Film产能稼动率也长期难以达到满产,因而行业投资扩产的意愿不高。

2019年之前,全球COF Film主要由日韩台5家厂商供应,没有积极的产能扩充,产能增长主要依赖现有设备的稼动率提升,供应产能增长有限。2019年中国厂商开始布局COF Film,弈斯伟和上达等厂商均规划了新的产能投资。但新增的产能从下半年才开始逐步爬坡,对2019年的贡献有限。

根据群智咨询(Sigmaintell)调研数据显示,2019年全球COF Film材料的产能基本维持在37亿片规模,同比小幅增长4.5%,预计2020年COF Film的产能过将同比大幅增长22%。

2017~2020全球COF Film产能供应走势及厂商情况(单位:Mpcs)

产品迭代加速,需求快速增长

近两年COF的需求维持高速的成长,主要表现在以下几个方面:

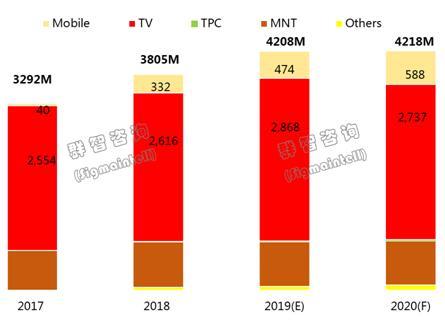

首先,TV大尺寸化、4K高分辨率产品的普及。全球大尺寸化和4K快速渗透,带动TV面板整体COF的需求量逐年增加。根据群智咨询(Sigmaintell)的数据分析,2019年TV应用的COF需求数量同比增长了8%。

其次,无边框&全面屏手机的高速增长。全面屏产品对手机面板下border窄边框的需求带动面板驱动IC bonding工艺从COG大幅转向COF,COF的需求从无到有,且呈现快速增长的态势。根据群智咨询(Sigmaintell)的数据分析,2019年手机面板用COF的需求数量将同比大幅增长41%,预计未来两年年均增长20%以上。

再次,创新应用逐年增长,对COF数量的需求也呈现逐年增长。

Y2017~2020全球COF Film产品别需求走势(Unit:Mpcs/Y)

2019年供需矛盾持续2020年将缓解

综上所述,群智咨询(Sigmaintell)预测,2019年供应产能有限以及新增需求快速增长的矛盾进一步加剧,全球COF供需关系将进一步趋紧。根据群智咨询(Sigmaintell)预测,2019年全球COF的供应缺口将达到10.5%,相比2018年有所扩大。尤其对于利润更低的TV应用产品的影响将更明显。

展望2020年,随着中国厂商的加入且逐步满产爬坡,根据群智咨询(Sigmaintell)预测,2020年的COF Film整体供应产能较2019年增长22%,全年供应规模将来到45亿片。群智咨询(Sigmaintell)预测,2019年COF供应吃紧的情况不会蔓延到2020年,COF Film市场紧缺的供需状况有望从2019年底至2020年初得到有效缓解。

总体来看,近年来全球特别是中国大陆面板产能积极扩张,上游产业链供应问题逐渐凸显,中国大陆的面板上游产业链配套能力不足问题也更为凸显。我们认为中国大陆面板产业需要高度重视对上游材料的配套和投资,防止因为材料配套和供应问题对整个产业发展带来制约。