而这种影响蔓延到供应链端以后,则变得更加惨烈。据手机报在线此前统计,2018年绝大部分A股手机供应链企业都处于净利润同比下降或亏损状态,只有部分龙头企业净利润才有所增长,尽管如此,毛利率还是处于下降状态,市场不景气之际,通过压价来维持业绩已经成为手机产业的常态!

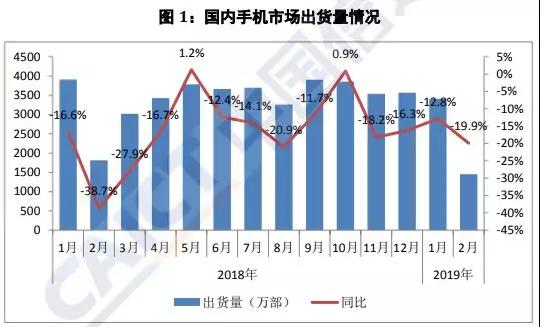

而在近来,关于手机供应链端的负面消息不断传出,这背后的主要原因,还是在于终端市场需求不强所导致,日前,据中国信通院显示,2019年2月份,中国智能手机市场出货量同比下降高达20%,这是继2017年后第三年同比下降!

中国信通院:2月国内智能手机市场出货量同比下降20%

据中国信通院数据显示,2019年2月,国内手机市场总体出货量1451.1万部,同比下降19.9%,其中4G手机1398.4万部,同比下降20.2%,在同期手机出货量中占比96.4%,另有2G、3G手机出货量分别为49.0万部、3.7万部;2019年1-2月,国内手机市场总体出货量4855.9万部,同比下降15.1%,其中4G手机4633.8万部,同比下降14.0%,在同期手机出货量中占比95.4%,另有2G、3G手机出货量分别为218.3万部、3.7万部。

而在国内手机市场上市新机型数量方面,2019年2月,上市新机型41款,同比下降45.3%,环比增长28.1%,上市新机型中含2G手机5款、4G手机36款;2019年1-2月,上市新机型73款,同比下降42.1%,上市新机型中含2G手机13款、3G手机1款,4G手机59款。

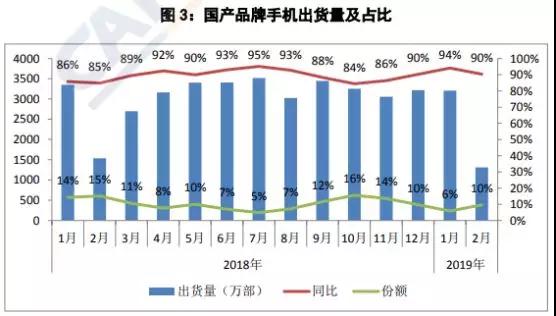

2019年2月,其中国产品牌手机出货量1310.8万部,同比下降14.7%,占同期手机出货量的90.3%;上市新机型34款,同比下降49.3%,占同期手机上市新机型数量的82.9%。2019年1-2月,国产品牌手机出货量4516.8万部,同比下降7.6%,占同期手机出货量的93.0%;上市新机型65款,同比下降42.0%,占同期手机上市新机型数量的89.0%。

其中智能手机出货量1398.9万部,同比下降20.1%,占同期手机出货量的96.4%,其中Android手机在智能手机中占比90.9%。2019年1-2月,智能手机出货量4613.5万部,同比下降14.2%,占同期手机出货量的95.0%,其中Android手机在智能手机中占比92.5%。

智能手机上市新机型36款,同比下降36.8%,占同期手机上市新机型数量的87.8%,其中支持Android操作系统的手机36款。2019年1-2月,智能手机上市新机型58款,同比下降35.6%,占同期上市新机型数量的79.5%,其中支持Android操作系统的手机58款。

被动元器件库存居高:供应商纷纷调整产能

从智能手机终端市场来看,当前市场集中化成本原本就已经很高,前五大手机品牌占据了市场绝大部分市场份额,但供应链端,同一个领域基本上还有好几家龙头企业处于激烈竞争状态,且从终端需求来看,市场的不景气,产品已经十分成熟,此时只能进入供应链厂商之间的“杀价”阶段。

此外,诸如存储芯片、MLCC等具有十分明显的价格周期,从往年历史来看,基本上先是供给端产能跟不上,随后大幅度涨价,接着产能过剩,随后大幅降价等,而这在手机供应链中已经形成了具备一定秩序的“炒货”现象,其中MLCC价格在2017年的疯涨就是最好的案例。

据手机报在线了解到,“目前手机元器件价格基本上都处于下降状态。”不仅仅存储芯片和MLCC由于产能过剩而降价,再如指纹芯片、指纹模组、摄像头模组、镜头、玻璃后盖、金属后盖结构件等都处于降价阶段。

简而言之,主要原因还是由于终端市场需求不强,且此前库存居高,导致目前降价,为应对这种局势,供应链端也纷纷调整产能,尤其是被动元器件厂商的影响最大!

如瑞萨电子,日本媒体本月7日报导,日本半导体大厂瑞萨电子于2019年2月末发布通知,宣布国内外所有工厂在2019年4月至9月的这6个月内停工休息。

此次停工休息的工厂分为前工序工厂和后工序工厂。其中,前工序工厂分别在5月和8月停工休息(分别1个月左右),不过8月的返休需要看需求再做判断。而后工序工厂的停工休息时间是在4月至9月之间,每个月的工作日将为14-15天。考虑对顾客的出货约定,将分数次实施预定。

据了解,瑞萨目前总计拥有14座工厂,其中日本国内有9座,中国、马来西亚等海外有5座,而此次总计有13座工厂将停工减产。其中,从事半导体前端工程的日本6座工厂(那珂工厂、高崎工厂、滋贺工厂、西条工厂、山口工厂和川尻工厂)最高将停工2个月时间,将配合5月黄金周及8月夏季长假期间分别停工1个月时间。

据专业人士分析,日本半导体大厂瑞萨电子公司如果计划让旗下14座工厂中的13座暂时停产,2019年产量预计将比2018年减少逾一成,台湾相关供应链台积电、日月光及京元电等恐受冲击。

据瑞萨电子正式发表声明称,瑞萨电子目前确实正在考虑采取相应的调控措施,将根据未来的需求情况短期暂停生产。具体措施包括:前工序工厂暂时停产至多两个月,以及后工序工厂以周为单位、为期多次的停产措施。任何暂时停产的具体天数都将根据今后的需求趋势以及面向客户的交付情况来决定。瑞萨电子之所以考虑暂时停产,是为了及时且灵活地应对2019年度市场不确定性所带来的半导体需求的波动。

瑞萨电子曾经历过生产调整未能及时应对市场需求波动,以致产生过剩库存。总结过去的经验,瑞萨电子将会根据需求波动及时调整生产运营、降低成本,同时抑制过剩库存,以保证在需求疲软时仍能盈利,并构建在需求预估波动大的情况下,也能灵活应对的生产体制。今后,针对工厂的运营,瑞萨电子也将继续灵活判断、进行管理。

从2018年第三季度开始,手机被动元器件MLCC价格就开始暴跌,究其背后的原因在于,此前产业产能备货过高,导致产能严重过剩,我们知道,在2017年,其价格不断的飙升,相关生产厂商大为受益,然而,进入2018年下半年以后,明显出现价格回落阶段,且由于库存过高,价格还将继续下跌。

2017年MLCC炒作十分严重,受益于市场缺货导致价格急速暴涨,不少企业在这一轮涨价潮中利润都创历史新高,而这种局势,到2018年下半年也终止,并且出现了产能过高的现象。

据了解,中国台湾MLCC大厂国巨电子今年第一季度产能利用率只有4-5成,而华新科的产能利用率也偏低只有7成。据悉,受中美贸易大战影响,不少电子厂被迫移转生产线,加上电子产品需求转弱,使得原本当红的被动元件价格出现松动,甚至反转走跌。由于客户端库存仍需要消化,被动元件厂订单大减。

国巨表示,因中美贸易大战迟未落幕,中国大陆地区主要经销商仍在调整库存、上游客户的需求仍疲弱,公司在产业淡季期间,将继续调节经销商进货以协助其强化库存管理,并做好产能规划及优化客户服务,为后续终端需求逐步回温预做准备。

近期法人报告指出,受传统淡季及终端需求尚无回温影响,本季各项被动元件报价估计还会下跌20%至30%,预估国巨本季产能利用率仅40%至50%,2月甚至降到三成。随报价走跌及产出减少,本季毛利率将下修,另因新进设备折旧今年第2季进入认列高峰,上半年获利动能偏弱。

简而言之,主要受中美贸易大战影响导致下游需求减缓,加上先前重复下单状况严重,当需求不如预期,库存快速拉高,价格也跟着下跌,这些因素环环相扣,导致一连串的骨牌效应。先前被动元件供给吃紧的时候,供需方一致看好,在新应用大幅增加下,供给不足情况不易化解,预期价格未来几年可能一路上涨的心理下,下游不计成本拉高库存。

而在去年上半年之前的一年间,需求端担心抢不到被动元件,几乎都是抱持“能买多少就买多少”的心态。就在下游库存水位高到吓人时,中美贸易战爆发,消费端需求大减,去年第4季市场需要大大去化库存的态势已经相当明朗,且估计去化库存时间至少二季,在厂商努力消化库存,几乎没有拉货下,被动元件价格不跌都难。

具体产品看来,MLCC(积层陶瓷电容)、芯片电阻(R-Chip)需求疲弱,报价也陷入修正阶段,代理商、贸易商透露,目前MLCC首季报价季减25%左右、芯片电阻也有25-30%的跌幅,想要回到起涨点,业者预估要到第三季旺季状况才会明显好转。

为了应对市场,日前,国巨还把旗下两大子公司进行合并,据了解,铝质电容今年市场情况不理想,国巨把集团旗下智宝与凯美宣布整併后,不过因为铝质电容今年市况保守,市场对合并效益看法也不理想。但双方依然看好合并后可以使得业务合作更加紧密,有助拓展5G、车用、IoT等三大应用市场,不过因为铝质电容市况不佳,今年订单能见度较低,也使得公司对今年展望保守看待。