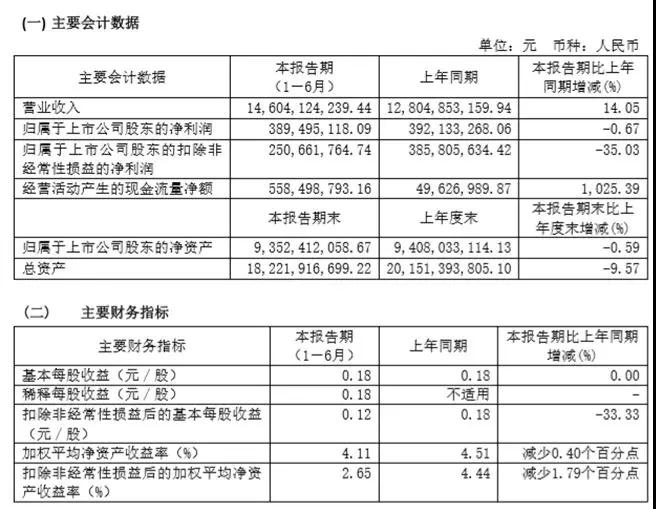

2019年8月23日环旭电子(601231.SH)发布2019年上半年业绩报告,显示2019年上半年公司营业收入146.04亿元,同比增长14.05%;归属于上市公司股东的净利润3.89亿元,同比下降0.67%。基本每股收益0.18元。

环旭电子表示工业类产品和消费电子类产品营收增幅最大,主要由于工业类产品2018年新增重要客户,该客户订单今年上半年持续增加以及穿戴产品2019年第一季度订单明显增长。

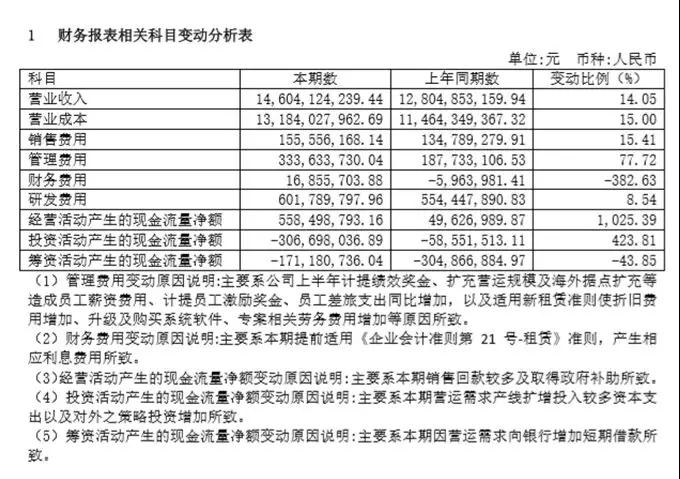

归属于上市公司股东的扣除非经常性损益的净利润较上年同期下降35.03%。主要由于1)公司综合毛利率下降0.74个百分点;2)公司期间费用(研发费用、管理费用、销售费用、财务费用)同比增长27.19%,其中主要是管理费用(公司2019年为扩充营运规模及增加海外据点按季度使相关人事费用如员工薪资费用、计提员工激励奖金、员工差旅支出都有所增加、并因适用新租赁准则使折旧费用增加、升级及购买系统软件及专案相关劳务费用增加等原因所致)同比增幅较大;3)尽管公司归属于上市公司的净利润仅同比下降0.67%,但报告期内公司非经常性损益金额为1.39亿元,较去年同期的632.76万元相比增幅较大,主要是公司持有的交易性金融资产中股票投资产生的公允价值变动损益同比变动幅度较大所致。报告期经营活动产生的现金流量净额增加1,025.39%,主要因为报告期内销售回款较多及取得政府补助所致。

在盈利能力方面,环旭电子表示2019年上半年毛利金额为14.20亿元,较去年同期增长5.94%。报告期,为使员工绩效奖金费用更好地与公司经营业绩相匹配,公司上半年计提绩效奖金,此外,公司营运规模扩大及海外据点扩充、适用新租赁准则、购买软件系统等原因造成管理费用同比增长1.46亿元;上半年公司增加SiP、工业类等新产品研发投资造成研发费用增加0.47亿元。公司期间费用同比增长2.37亿元,同比增幅达到27.19%,明显超过毛利增长幅度,造成2019年上半年扣非后净利润为2.51亿元,同比减少1.35亿元,下降35.03%。公司将合理控制员工薪酬费用,预计2019年全年的员工薪酬费用不会出现显著的增长。

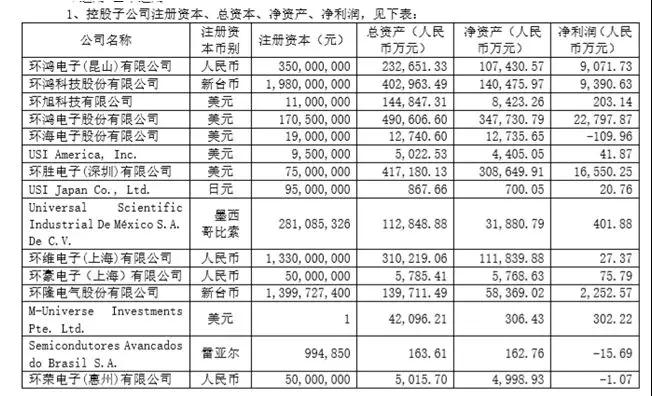

另外在产能布局上,环旭电子表示为了满足中长期发展和客户需求,公司积极拓展新的生产据点,在惠州筹建新厂,投资新业务产能规模,并在墨西哥厂、台湾厂扩产。

目前环旭电子的财务项目十分健康

环旭电子目前的应收账款截至2019年6月30日应收账款占总资产的比例为27.50%。环旭电子表示自己客户集中度较高,2017-2018年前五大客户合计占公司收入比重分别为66.35%、65.94%,主要客户均为业内知名的品牌商,信用记录良好,坏账风险较小。不过未来随着公司经营规模的扩大及拓展国内市场,应收账款的规模会相应增长,信用风险也会相应提高,如发生金额较大的呆坏账损失,将对公司的盈利水平造成不利影响。

环旭的存货截至2019年6月30日账面价值占流动资产的比例为29.78%,占总资产的比例为24.83%,存货水平处于低位。

影响环旭电子盈利能力的重要一项是汇率波动,环旭电子也认为在大陆地区以外的营业收入占比80%以上,主要交易以美元报价为主,美元升值对公司制造成本相对有利,但对公司的美元借款会有负面影响。

环旭电子的未来如何,要看SIP封装技术还能有什么应用

环旭电子是消费类电子产业链是SIP封装技术的引导者与受益方。因此环旭电子的主营业力没有发生重大的变化与延伸之前,SIP封装技术的发展前景,就是环旭电子的未来。

从李星掌握的信息来看,SiP封装技术是从芯片外围线路封装的立场,对不同芯片进行并排或3D立体堆叠的封装方式,将多个电子元件或器件组装到一起,实现一定组合功能的单个标准封装件。

也就是说,SIP封装技术属于芯片制程外的一种外挂式芯片3D立体堆叠器件集成技术,主要是为了解决封装面积与封装精度两大难题。但据李星从行业中了解的发展历程来看,由于没有打通量产技术的经济性,SIP封装技术从研发出来后,一直并没有被行业很好的利用,直到被苹果手表与苹果无线蓝牙耳机的需求推动后,最终形成了完整的量产产业链。

而且随传统芯片设计方式在摩尔定律上遇到了瓶颈,因此这种外挂式的3D芯片堆叠封装工艺——SiP封装技术的发展越来越被业界重视。目前除了在CPU\GPU\MCU与内存芯片等运算存储芯片集成封装上大规模应用外,一些电学运作原理相近的专业算法芯片,也正在源源不断的加入到SIP封装工艺里里。

而且随着越来越多的算法芯片加入,与之配套的MEMS传感芯片,现在也正在快速的引入到SIP封装包中,用来替代现在的独立SMT封装技术和3D片上堆叠封装技术。

从目前行业的发展状况来看,以苹果为代表的消费类电子产品,正在快速推进SIP封装技术的普及。苹果除了在周边产品上主推SIP封装工艺外,同时也开始在iPhone智能手机、平板电脑上推广,甚至其笔记本电脑的设计,也在往这个方向靠扰。

另外一个可以想象的市场空间是,5G时代来临,依托物联网技术的智能终端硬件碎片化,将会给市场带来区大的增量空间,最典型的示范产品,就是智能手表和TWS智能耳机和其它智能语音穿戴产品与智能语音箱产品等,已经证实了SIP封装技术所带来的技术提升与成本下降。

然而,SIP封将技术也不是没有对手。尽管对于没有芯片设计处理能力和量产工艺技术突破能力的企业来讲,SIP封装技术是跟上摩尔定律的很好武器,但对于有着芯片能力的企业来说,除非是线路工艺制程难以在材料与电学性上兼容,否则就会像SIP封装替代片上堆叠封装技术一样,SIP封装技术也将会被芯片内部功能集成的3D堆叠技术所取代。

不过,SIP封装技术毕竟填补了芯片集成与片上3D堆叠封装之间的工艺空白,因此,作为一种基础性的封装技术存在,SIP封装与片上3D堆叠封装和SMT封装一样,还是作为十分重要的一环,会长时间存在产业链里面。

实际上,业界对环旭电子后续业绩增长的担心,更多是的全球经济放缓和贸易环境恶化所带来的现有业务萎缩,以及行业竞争对手的产能扩张挤压与杀价竞争。如果5G不能带来如AR\VR\MR、新品智能语音、健康等新品类可穿戴智能设备的增长,SIP封装市场的天花板也十分清晰可见。

而且环旭电子现在的产品毛利率和净利率都太低,一旦有点风吹䓍动,就只能亏损运营了。