另一方面,据手机报在线从行业中得知,在国内手机市场出货量增长的同时,供应链也出现了部分产品缺货涨价的情况,前不久业界盛传MLCC缺货涨价,近来,据手机报在线得知,OLED面板同样陷入了缺货涨价的情况,加价10%也难买货,甚至传出国产手机品牌想包OLED面板厂商产能的消息!

国内手机市场回温:Q3出货量环比大增17%

2019年9月,国内手机市场总体出货量3623.6万部,同比下降7.1%,环比增长17.4%,其中2G手机145.4万部、4G手机3428.6万部、5G手机49.7万部;2019年1-9月,国内手机市场总体出货量2.87亿部,同比下降5.7%,其中2G手机1194.6万部、3G手机5.8万部、4G手机2.75亿部,5G手机78.7万部。

2019年9月,上市新机型90款,同比下降1.1%,其中2G手机22款、4G手机59款、5G手机9款;2019年1-9月,上市新机型433款,同比下降31.8%,其中2G手机94款、3G手机1款,4G手机320款、5G手机18款。

2019年9月,国产品牌手机出货量3060.9万部,同比下降11.2%,占同期手机出货量的84.5%;上市新机型80款,同比下降2.4%,占同期手机上市新机型数量的88.9%。2019年1-9月,国产品牌手机出货量2.64亿部,同比下降4.2%,占同期手机出货量的91.8%;上市新机型384款,同比下降33.9%,占同期手机上市新机型数量的88.7%。

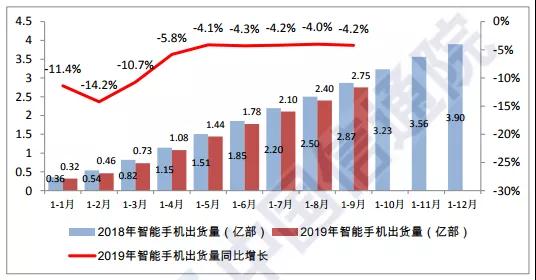

2019年9月,智能手机出货量3468.3万部,同比下降5.7%,占同期手机出货量的95.7%,其中Android手机在智能手机中占比85.1%。2019年1-9月,智能手机出货量2.75亿部,同比下降4.2%,占同期手机出货量的95.6%,其中Android手机在智能手机中占比92.1%。

2019年9月,智能手机上市新机型68款,同比下降4.2%,占同期手机上市新机型数量的75.6%,其中支持Android操作系统的手机65款。2019年1-9月,智能手机上市新机型332款,同比下降31.8%,占同期上市新机型数量的76.7%,其中支持Android操作系统的手机328款。

OLED面板缺货涨价:传国产手机品牌拟包产能

自从进入九月份以后,中国国产智能手机行业的采购人员,又遇到了多年难遇的行业缺货难题,除了因摄像头个数增长带来的整个相机行业缺货外,显示屏、FPC、以及被动元器件也开始出现供就差紧缺现象。

与其它几个物料可以更改设计或调整功能相比,显示屏的缺货几乎让行业无解,因为显示屏的尺寸和规格,几乎跟CPU一样,代表了手机的逼格。在全行业核心技术创新无力的情况下,除了堆迭硬件数量,在显示屏上做文章,几乎成了智能手机品牌最后的救命稻草。

然而,最后的这根救命稻草也开始出现行业供应危机。

自从2015年智能手机行业因屏幕尺寸变大,智能手机增量市场爆发两大原因,中国国内市场出现了严重的“缺芯少屏”行业现象后,实际上从2016年开始到今年上半年为止,手机屏的市场供应除了在16:9屏幕转全面屏期间,出现过短暂的行业全面屏产品结构性缺货外,其它的时候,大家听到的都是市场供过于求,产品价格崩塌,跌幅超过25%的消息。

而且上半年华映停工、JDI关停白山6代厂的消息传出后,行业里更是看淡后市,整个面板行业都一片愁容。加上上半年不管是大尺寸的电视面板价格跌破成本价,以手机为代表的小尺寸面板也同样跌去15%~20%左右,行业利润也几乎腰斩。

而且当行业半年报出来后,除了有大尺寸面板的海外企业全线亏损外,实际上整个行业上市公司企业里,除去各个政策补贴外,真正有利润的,也就剩下主营小尺寸手机屏的内地深天马和台湾的彩晶两家,而且这两家还是近年来少见的持续在小尺寸手机屏上盈利的厂家。

不过行业进入九月份后,智能手机显示屏不但价格企稳,而且产能也出现供应失衡。随着上半年的库存调整结束,以及海外供应状况不佳,加上国产品牌今年新发的机型再次把全面屏尺寸往上调整一阶规格,让行业罕见的再次出现了“少屏”窘局。

据李星从行业了解的信息显示,在过去短短的一个月里,智能手机显示屏的期货价和现金价,涨幅都超过了10%,而且开始出现有价无市的现象,也就是加价也拿不到货的情况开始出现。

这其中除了面板厂自建的模组已经左右市场供给,产能集中吞掉了市场主流供应外,全球贸易摩擦让海关监管加严,进口周期延长,以及台湾华映和海外几家面板厂主动关厂缩减产能止亏是重要的原因。

事实上,从去年底开始,中国内地的中小尺寸面板厂,除了几条老旧的产线实在是技术与设备太落后,产能被行业嫌弃外,其它几条后面新建与技术改造后的5代、5.5代、6代面板产线产能,几乎都实现了满产满销,包括深天马的厦门产能、华星光电的武汉产能、友达的昆山产能、深超的深圳产能、彩晶的全部产能等。

不过,华映和JDI的重整迟迟无法得到解决,并让华映的a-Si手机面板厂停工,产能消失,JDI的6代LTPS厂半停工到全线关厂,产能消失,还是导致了全球的智能手机面板供需出现失衡状态。

另外,LGD和三星基本上主动关闭了中小尺寸手机屏的面板厂,全部冲刺OLED手机面板,也让原本的行业LCD手机面板产能大户,变成了OLED手机面板供应商,特别是LGD,由于产线量产工艺转换等原因,几乎变成了OLED手机面板小户。

LGD在打通6代柔性OLED面板产线的量产技术后,不但把产能全部转向了苹果的手机屏订单,在明知中国市场出现手机屏供货紧缺的情奖品下,还有意策略性的关闭原来唯一正常供货的4.5代OLED面板线,也说明了LGD对后续智能手机显示屏的竞争状况十分疑虑。

与海外市场不停关闭低世代智能手机面板产线相比,中国国内虽然同样面临着面板产能整体过剩无解的局面,但依然难以阻挡各地对新建面板产能的青睐。这其中除了大家都在赌海外企业会如当年的白色家电企业一样,会主动放弃与中国国内的企业进行资源与价格竞争,全球产能最后会主要集中到中国国内来生产外,每家面板企业都想保住自己在市场上的规模优势,以应付后续越来越残酷的价格战,也是其中最重要的原因。

所以,中国国内的面板产线扩张,大尺寸电视面板依然在规划新的10.5代线产能,小尺寸的手机面板,则还不停有6代柔性OLED产线在立项。

而且与电视面板不一样,手机屏玩的花样很难让行业回头,当大家都在玩OLED屏下指纹与全面屏的时候,行业对LTPS-LCD手机屏抱有用完即止的心态,虽然也极力在面板厂和模组代工厂那争抢产能,但实在没办法了,也会把规格往同尺寸、同分辨率的a-Si手机面板上降级使用,太不了改个型号而已。

但对于行业OLED的产能,智能手机品牌已经开始更加紧张。这其间,除了三星、LG等海外品牌,把大量配备LCD显示屏的手机订单交给中国的ODM厂商代工,由于它们的付款条件相对较好,被OMD厂商优先安排采购生产,挤占了国产品牌的产能安排与部署,有时不得不增加OLED机型的生产订单外,经过两年的观察,国产品牌手机厂商对国产OLED面板厂的产能与良率爬坡速度,也有了大致的了解。

据李星从行业中了解的信息显示,除了只投建了单条OLED面板产线的厂商外,明年中国国产的OLED面板产能正在被国内几家主要的品牌厂商以单条产线产能承包的方式进行合作谈判,很可能从明年开始,国内会有三条左右的OLED面板产线,前面可以直接冠以某品牌的产能专用线。

目前智能手机面板产能里,未来几年唯一衡定的就是LTPS LCD面板产能,除非有厂家愿意拿柔性6代OLED面板线来生产LTPS LCD面板,否则的话,行业里不会有新增产能出现。因为如果要扩建新的产能,要么就会往更经济的a-Si面板线上投,要么就直接投6代柔性OLED产能。

因此,要解决国产品牌未来缺屏的现象,还真的靠已建和正在筹建的OLED面板线上。

据外媒报道,在中资背景的财团退出JDI的重组计划后,苹果不得不考虑以2亿美金的规模对JDI进行援助,以保障JDI能够为其持续供应LTPS-LCD智能手机面板,这也充分说明了行业中品牌各方对于供应链管理的慬慎不是没有道理。

幸运的是,与上一次“缺芯少屏”情形相比,这一次行业并没有出现“缺芯”的现象,据李星了解,甚至由于国产晶圆代工产能的增长,以及行业芯片设计能力的提升,显示芯片的价格已经也同样跌到了行业盈亏线附近,而且货源供应十分充足。