瑞声科技中期赚17.78亿元按年跌16.4%

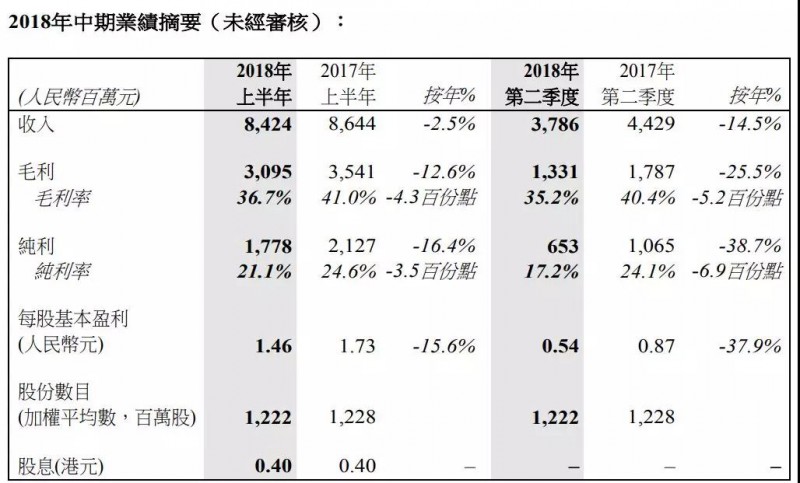

根据瑞声科技上半年公告内容显示,今年上半年瑞声科技收入84.24亿元,较2017年上半年的86.44亿元微降2.5%;实现净利润17.78,按年跌16.4%。

对于业绩下滑的原因,瑞声科技表示,2018年上半年,随着智能手机渗透率日渐趋近饱和,全球智能手机出货量同比下降了2.4%。市场相对疲弱,特别是第二季度智能手机销量低于预期,抵消了公司第一季度所录得的同比增长,对公司上半年的业务表现造成了短期的影响。

与此同时,在毛利表现方面,瑞声科技毛利率下降了4.3个百分点至36.7%;瑞声科技表示,毛利率下滑主要是因为人民币升值及产品结构变化。

笔者获悉,其中的3个百分点由人民币升值所致,另一不利因素是产品结构变化所致。因此,2018年上半年的毛利为31亿元,较2017年上半年的人民币35亿元减少4.46亿元。

此外,瑞声科技纯利率从24.6%下降了3.5个百分点至21.1%。瑞声科技直言,纯利率下滑主要是由于关于未来产品的定向高额研发投入以及因集团业务扩张带来管理成本增加所致。

不过,在瑞声科技看来,安卓客户已从今年上半年开始不断寻求产品突破,公司的先进解决方案已在市场上获得了广泛的关注,安卓客户对公司业务所带来的收入和利润贡献比重将持续录得增长。

根据业务分部的表现,目前瑞声科技的两大核心业务—声学(动圈器件)和触控马达及精密器件/结构件,分别贡献总销售额的51%及41%。

笔者获悉,受惠于产品结构的优化,尽管2018年上半年整体市场疲弱,但瑞声科技声学销售额仍实现同比4%的增长。

瑞声科技表示,随着独立的受话器和扬声器分别升级至扬声器模组设计带来更佳立体声音质表现,声学平均单价价值(平均销售价格)呈现持续上升的趋势,因此虽然受话器和扬声器的销量在2018年上半年相应的下降,但由于扬声器模块的出货量和平均销售价格的上涨,扬声器模块销售额增长超过16%,带动声学板块业务整体上升。

而瑞声科技的另一核心业务—触控马达和精密器件/结构件上半年实现收入34亿元,较2017年同期减少17%。

对此,瑞声科技表示,2018年上半年期间,客户销量疲软,触控马达的销售额相应受到出货量减少所致。

不过,在精密结构件这一领域,瑞声科技继续获得新客户并不断扩大市场份额。据了解,该集团的金属中框和外壳解决方案在中国安卓中、高档市场持续渗透。

今年上半年塑料镜头销售额为2.41亿元

在微机电系统器件业务上,该集团实现收入3.44亿元,同比增长25%;而在光学领域,该集团此部分的收入来自塑料镜头,销售额为2.4亿元。

根据公告内容显示,瑞声科技为晶圆级玻璃混合镜头和塑料镜头建造了独特的先进高效制造系统。该公司塑料镜头的2000万月产能已达到满产,更具规模的扩充正在进一步实施。

瑞声科技认为,在产能扩张的同时,产品良率和利润率将持续提升,与此同时,积累于塑料镜头的生产经验和产能,将助力WLG混合镜头顺利拓产。

笔者获悉,瑞声科技手机镜头客户包括小米、传音等终端厂商,与此同时,该公司与国内知名摄像头模组厂商也有合作。

纵观智能手机市场可以发现,智能手机品牌不断追求新一代创新光学突破,以实现差异化,在此背景之下,瑞声科技的WLG混合镜头解决方案由此诞生。瑞声科技预计,混合镜头解决方案将于2018年下半年开始批量出货。

在瑞声科技看来,差异化的混合镜头方案将使该公司成为光学市场的关键参与者,虽然光学部分目前仅占集团总收入的3%,但未来将可成为该公司的主要利润来源。

从目前的情况来看,除了声学(动圈器件)和触控马达及精密器件/结构件这两大现有的核心业务外,光学和微机电系统分部将在不久的将来成为瑞声科技主要的增长动力。