绝大部分车载镜头厂商亏损的现状,是对智能驾驶赛道高热的反讽。

根据潮电智库不完全统计,目前全球与车载概念相关的光学镜头厂商不低于80家,但除了舜宇光学、联创电子、宇瞳光学等,该业务板块的盈利者屈指可数。

中国某一线车载镜头厂商高管韦亮(化名)说,“不少终端的订单价格,连原材料成本都不够。行业现在属于典型的‘跑马圈地’阶段,供应链玩家以亏本争抢市占率为主。”

ntenteditable="false" style="box-sizing: border-box; vertical-align: middle; border-style: none; margin: 0px; padding: 0px; max-width: 100%;" alt="" />

ntenteditable="false" style="box-sizing: border-box; vertical-align: middle; border-style: none; margin: 0px; padding: 0px; max-width: 100%;" alt="" />

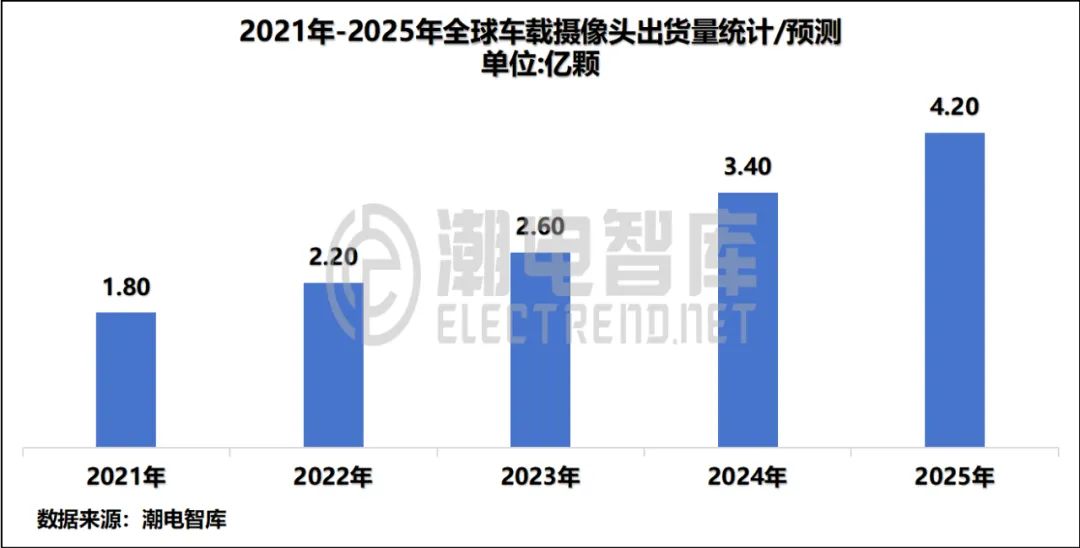

根据潮电智库统计,2023年全球车载镜头出货量达到2.6亿颗。从市场发展趋势估算,未来两年的出货量分别为3.4亿颗及4.2亿颗。

挤进头部阵营,争夺更大话语权,可能是车载镜头厂商的唯一生路。

疯狂内卷

从去年开始,车载镜头的价格战全面升级。

潮电智库从产业链处了解,目前市面上降价最厉害是1M/3M规格的环视镜头,幅度高达50%;2M和8M规格ADAS镜头的降幅在20%左右。

主要原因在于,更多玩家及产品涌入市场后,供应商亏本接单成为了常态。

必须指出的是,中国企业目前基本垄断了全球车载镜头市场,这种格局成为内卷风行的天然土壤。韦亮说,“手机镜头毕竟还有过赚钱的黄金期,车载镜头是一下就卷到底了。”

更为严重的是,镜头供应商内卷的后果,是话语权和议价权的丧失。

“客户的报价超低,但大家还是纷纷争抢,被拿捏得死死的。”车载镜头一线销售阿凯表示,前期车厂帮用户更换镜头,异常多了就对供应商提高要求,而且价格不涨。入局者跟跑会越来越累,直到不堪重负。

据悉,车载镜头从开发到量产的周期要长很多,还有车规要求和体系管控等更为复杂的流程,其需求规模也远远达不到手机领域级别。

让韦亮感到非常担忧的是,现在部分卖得便宜的车载镜头产品,根本没有执行严格的车规,后期可能会出现安全性隐患问题。

20%毛利率成盈亏点

根据潮电智库预测,2025年全球车载摄像头市场规模将接近800亿元,年增长率超过30%。

相比手机及其他消费电子板块,车载镜头的产品毛利率更高,而且订单也更为稳定,市场表象看上去很美。

但背后另有苦衷,亏损成为行业的普遍现象。

韦亮表示,由于车载镜头持续迭代需要投入较大的研发费用,因此20%的毛利率是盈亏点。

ntenteditable="false" style="box-sizing: border-box; vertical-align: middle; border-style: none; margin: 0px; padding: 0px; max-width: 100%;" alt="" />

ntenteditable="false" style="box-sizing: border-box; vertical-align: middle; border-style: none; margin: 0px; padding: 0px; max-width: 100%;" alt="" />

公开财报数据显示,去年联创电子和宇瞳光学的车载业务毛利率分别为30.4%、28.78%,如果按此标准计算应该属于盈利水平;作为全球车载镜头多年市占率第一的舜宇光学,虽然没有披露相关毛利率数据,但盈利当在情理之中。

目前绝大多数的车载镜头厂商,毛利率为十多甚至几个点。

潮电智库从产业链处获悉,舜宇光学、联创电子、特莱斯光学等厂商,每年车载镜头的专项研发投入费用在几千万至几个亿之间。

与手机领域不同,车载镜头有一个保供10-15年,以及将来的维修服务。这对于供应链来说,也是一笔隐形的成本。

阿凯断言,“现在all in或者不顾一切入局汽车就是找死,甚至比做手机链条死得更快。”

资本双刃剑

车圈有太多的精彩故事可以讲,对于资本机构来说具有足够的吸引力。

特别是自动驾驶概念不断升温,汽车视觉与感知供应链领域更是资本界的宠儿。比如激光雷达市场的禾赛、速腾聚创等企业虽然连年亏损,但前两年投资机构需要排队进场,准入门槛非常高。

如今,这一景象似乎要在车载镜头市场重演。

ntenteditable="false" style="box-sizing: border-box; vertical-align: middle; border-style: none; margin: 0px; padding: 0px; max-width: 100%;" alt="" />

ntenteditable="false" style="box-sizing: border-box; vertical-align: middle; border-style: none; margin: 0px; padding: 0px; max-width: 100%;" alt="" />

今年4月,潮电智库首家披露的特莱斯收购峰梅光学,以及之前宇瞳控股玖洲光学等事件,都堪称光学企业联合做大做强,互补共赢的典型案例,但是更多非专业资本的介入,让行业呈现两极化发展。

一方面,车载镜头厂商有了充裕的资金流,为产品研发、认证、量产等方面提供了有力的保障,推动了智能驾驶整体的快速发展。

另一方面,为了达成与资方的协议条件,车载镜头厂商纷纷以低价策略力图打入终端车企资源池,导致市场恶性竞争频频出现。

据悉,最近某厂商为了争抢市占率,将1M车载镜头打出了8元的血拼单价,其他友商对此表示非常不满。

蔚来资本管理合伙人朱岩接受媒体采访时称,中国有数百家初创公司押宝电动汽车革命,最终只有1%能够生存下来。

上游车载镜头厂商的命运大抵也是如此。资本退潮时,必将留下累累白骨。