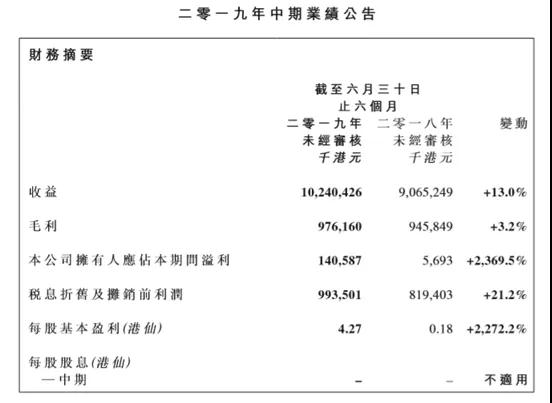

2019年8月30日信利国际(00732.HK)发布了2019年中期业绩公告,内容显示公司收益达约102.40亿港元,较去年同期增加约13.0%或约11.75亿港元;公司拥有人应占期间溢利1.4亿港元,同比增2369.5%;毛利约为9.76亿港元,毛利率则约为9.5%,较去年同期低约0.9%。每股基盈利(港仙)4.27。

信利国际认为,本集团上半年收益达约102.40亿港元,较去年同期增加约13.0%或约11.75亿港元。收益增加主要由于本期间智能手机相关产品业务之市场份额较二零一八年同期有所上升。

上半年毛利约为9.76亿港元,毛利率则约为9.5%,较去年同期低约0.9%。毛利率微跌主要由于智能手机相关产品业务竞争激烈。

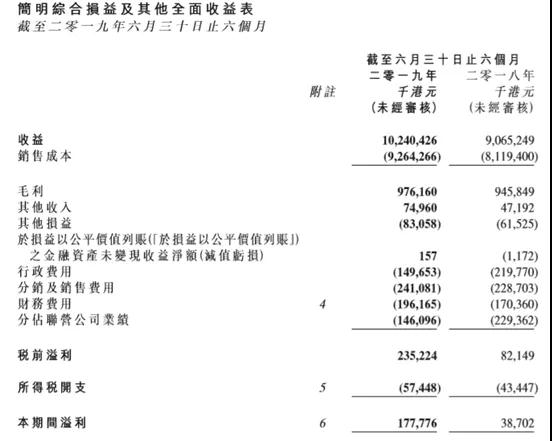

上半年其他收入约为75,000,000港元,较去年同期增加约58.8%或约27,800,000港元。其他收入增加主要由于本期间收取政府津贴约48,000,000港元(2018年上半年:少于1,000,000港元)。

上半年其他收益或亏损录得其他亏损净额约83,100,000港元(2018年上半年:约61,500,000港元)。本期间其他亏损净额增加主要由于出售物业、厂房及设备之亏损增加。

上半年分销及销售费用较去年同期增加约5.4%或约12,400,000港元至约2.411亿港元。本期间分销及销售费用增幅低于本期间收益增幅。

上半年公司拥有人应占本期间溢利较2018年同期增加约24倍至约1.41亿港元,主要由于(i)分占联营公司亏损大幅减少—本期间较2018年同期大幅减少约83,000,000港元;及(ii)行政费用减少—本期间较2018年同期减少约70,000,000港元,原因是严格控制成本费用控制方面也十分合理。

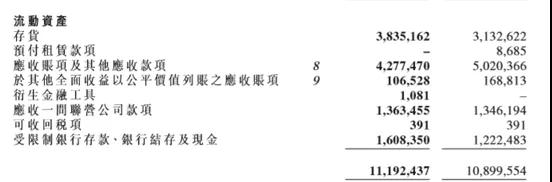

信利国际上半年存货控制十分出色。

信利国际表示公司为中国最大智能手机组件部件制造商及全球顶级自动化显示屏供货商之一。本集团之主要业务为制造及销售液晶体显示器产品(包括触控屏产品)及电子消费产品,包括微型相机模组、指纹识别模组、个人保健产品及电子设备。

其中手机业务增长主要透过改善与智能手机相关产品客户合作,成功将其于本期间之收益提高13%。换言之,本集团于本期间提高了智能手机相关产品业务之市场份额。因此,管理层相信本集团将继续提升竞争力。

具体到产品上,信利国际认为液晶体显示器产品分类之收益较去年同期增加10.3%,主要由于本期间智能手机相关产品业务之巿场份额上升。于本期间,本集团之电子消费产品分类收益较去年同期增加17.6%,尤其是触控模块产品录得销售增长,主要由于期内与智能手相关产品客户加强合作。

与去年同期相比,本集团于本期间智能手机相关产品之收益有所增长,与国内手机市场出货量之减幅背道而驰,乃由于智能手机相关产品业务之市场份额不断上升。本集团于本期间非智能手机相关产品之收益持续增加。

对于下半年的部署,信利国际表示将专注于二零一九年下半年完成汕尾全新第五代TFT-LCD生产线之试产期并进行量产。该生产线将有助加快本集团非智能手机相关产品开发及支持非智能手机相关产品业务增长。

联营公司信利(惠州)智能显示有限公司(「信利惠州」)于二零一六年底开始量产以来,本集团一直分占其亏损。然而,与去年同期相比,分占联营公司亏损于从亏损2.294亿港元减少至约1.461亿港元。信利惠州因自二零一八年第四季度起就其AMOLED屏幕生产采取恰当生产策略及销售策略以致取得理想业绩。因此,管理层预期,本集团分占联营公司亏损将下半年不断减少。

另外根据相关协议,信利国际2017年向信利仁寿现金注资人民币5.00亿元仁寿县兴建第五代TFT-LCD厂房。管理层估计,厂房之建筑工程及机器安装将于二零一九年底或二零二零年初完成。

信利国际表示仍将推动分拆上市

2019年5月31日信利国际(HK:00732)发布公告称,间接非全资附属公司信利光电与投资者广东粤科财信创业投资合夥企业订立股权投资协议,投资者同意人民币2.9亿元认购而信利光电同意发行新股份。

进行股权投资后,信利光电将仍为公司的间接非全资附属公司,由公司多间全资附属公司拥有其约80.70%股权,投资者拥有约5.53%,公司及信利光电的董事或彼等拥有权益的公司拥有约11.45%,及其他股东(为独立于公司的第三方)拥有约2.32%。

投资方广东粤科财信创业投资合伙企业(有限合伙)是广东省政府基金和汕头市国资委共同设立的合伙企业,由(其中包括)广东科瑞投资管理有限公司及汕尾市投资控股有限公司进行投资。

信利国际由于很早进入到中国内地,并且在技术与品质上一直与国际市场上接轨,在全球市场上的口碑一向不错。信利国际自1991年上市后,到2016年为止一直保持盈利,连续赚了26年之久,成为面板界一个小小的传奇。

不过到了2017年年中,信利国际因踩雷乐视,业绩一夜之间由盈转亏,并且亏损势态一直延续到2018年。

2016年1月22日公告显示,信利国际与Samsung DisplayCo.签订协议,以0.509美元购买第五代TFT-LCD生产线与彩色滤光片生产线的机器、设备用以建立该公司的第五代TFT-LCD生产线。当时,管理层预计第五代TFT-LCD生产线总投资额将介于30亿元人民币及35亿元人民币。当年8月,信利光电投资39.7亿元开始建设这条产线,投资额超出预计。

另外,信利光电2013年12月在惠州投资的4.5代AMOLED项目于2014年7月3日动工建设;2015年10月完成车间装修开始生产设备搬入。动工建设两年后2016年7月第一次流片成功点亮了国内首款5.7英寸全高清手机屏,当年11月25日实现量产。

然后2017年和2018年,恰好是信利光电5代TFT和4.5代AMOLED产线的产能与良率爬坡期,加上中国内地的面板产线也四处开花,信利光电不但要承担高昂的试产费用,还要面对产线技术人员与管理人员不稳定所带来的运营成本飚升。

事实上,这期间是信利光电最痛苦的阶段,几次IPO闯关,由于没有中国内的资本背书,以及行业的变动等关系没能成功;几个借壳上市或收购上市的同行为了保障业绩,不断杀价竞争抢单;原来传统的老客户酷派、中兴、天语相继衰落,再加上乐视的业绩地雷被点爆;投资两条产线自制面板让面板货源紧张、议价能力下降;韩、台系原有的旧制式面板后段代工业务消失等,让信利光电在前两年过得要比中国内地有资本市场大力扶持的同行较为艰难。

不过2019年上半年由于华为加大了采购力度挤占了中国国产手机在上游供应商上的配额,让信利光电的大客户OPPO、vivo在手机显示屏、摄像头、指纹模组方面,把很多订单重新转移给了信利光电,信利光电的业绩开始稳定增长。

而且信利国际由于在供应链上的口碑和人脉都比较好,因此在上游面板资源上,国际市场上的高阶产品面板货源基本上对信利完全开放,反而让信利国际在承接高阶产品方面有更多的优势,加上信利国际长期以来在终端客户中积累的口碑,从而避开了一些国内同行的低价竞争,这也是2019年信利国际重新站稳的主要原因。

同时,经过两年的痛苦试产后,5代TFT和4.5代AMOLED产线的产能与良率爬坡期也基本结束,这两条产能慢慢进入盈亏平衡,甚至少许盈利,也让信利光电的包袱轻了很多。后续信利国际借助这两条产线的产品差异化竞争,很有可能在车载显示方面发力,仅现有客户手上的订单争取多一些份额,信利国际的业绩都能上一个新的台阶。

加上去年以来中国国内很多模组加工企业的债务爆雷,让市场客户担心各方的经营持续性,很多认证时间长,供货合同长的高价订单,也重新回到信利光电手中;另外,国际市场上那些关掉的低世代面板产能,由于产品设计与制程工艺兼容性的原因,也慢慢从全球市场上往信利光电手里聚集等,所以信利光电今年可谓是好运连连。

前面讲过,信利光电前面有过几次IPO闯关的历史,都因为不熟悉中国国内的资本市场运作习惯,基本上采取了在香港资本市场上的方式进行处理,没能适应国内证监会的流程。后续重启IPO,借鉴中国国内同行经验引入国资资本背书和引导同时,全资附属“信利汕头”已就中国银河证券开始信利汕尾之辅导期向中国证券会广东监管局进行辅导备案登记。对信利汕尾进行辅导乃申请A股于中国证券交易所上市之必要条件。信利汕尾已计划在今年内向中证监递交A股上市之新申请。

实际上,从信利国际财报中也已经看出,对于竞争激烈,代工技术要求不高,代工议价能力较弱的摄像头和指纹识别业务,信利国际正在开始淡化,慢慢把重心重新回到显示业务上,这才是信利国际后续发展策略,会带来什么样的转机所在。

而凭借信利国际多年的品牌与市场积累,实际上完全走差异化产品道路,都能在市场上获得很好的生存环境,何况还有智能手机大客户BBK系列品牌、以及国际汽车电子品牌大客户在后面力挺。