2015年,江粉磁材再次以17.5亿元的对价收购了东方亮彩100%股权,而东方亮彩主要经营为精密结构件,其客户包括OPPO、小米、金立等,进一步拓展消费电子产品的面壳、底壳、电池盖等业务,进一步拓展公司在消费电子精密结构件产业的布局。

作为苹果供应商的领益科技,于2017年以207亿元的高价借壳江粉磁材上市,尽管上市成功,但截至目前其后结果并不理想,在上市后也更名为领益智造,所幸的是,通过此次资本运作,加强了其在手机厂商如华为、OPPO、vivo、小米等供应能力!

整体看来,上市后的领益智造一直磕磕碰碰,作为精密结构件厂商,随着玻璃后盖市场不断吞噬金属机壳市场,导致精密结构件厂商的走向都不理想,包括领益智造、劲胜智能、胜利精密等。为了拓展新的产品线,据手机报在线得知,领益科技发布公告表示,将收购知名消费类电子产品适配器制造商赛尔康,而赛尔康则是苹果、华为、OPPO、vivo的充电头适配器制造商!

领益智造收购苹果/华为OPPO/vivo供应商赛尔康:完善产业链战略布局

据手机报查询得知,1月14日早上,领益智造发布公告表示:广东领益智造股份有限公司(以下简称“领益智造”或“公司”或“买方”)与Salcomp Holding AB(以下简称“Holding AB”或“卖方”)于近日签署了《收购意向书》(以下简称“本《意向书》”),公司拟收购Holding AB所有持有的Salcomp Plc(以下简称“Salcomp”或“标的公司”)100%股权,相关情况如下:

交易对方为Salcomp Holding AB,其注册号为556868-7999,注册地址为c/o Salcomp PLC,P.O.BOX 95,2410 Salo,Finland,由Nordsjernan AB和Sixth Swedish National Pension Fund(瑞典全国养老金第六基金)联合控股。公司与交易对方Holding AB不存在关联关系。

标的公司为Salcomp Plc,成立于1973年,由Salcomp Holding AB100%控股。Salcomp是一家全球领先的充电器、适配器的开发商和制造商,其产品线覆盖了手机、平板、智能家居产品、个人电子产品等,已通过全球范围内多个国家的电子产品安全生产认证,主要客户为手机及平板电脑品牌及制造商。Salcomp销售、研发和生产全球分布,总部位于芬兰Salo,在中国、巴西、印度等地设有工厂,在美国,台湾,香港等地设有研发机构或办事处。

据领益智造表示:本次收购实施后,公司将协同salcomp,完善上市公司在产业链的战略布局,实现纵向整合及全制程的产业升级。同时,双方客户具有高度协同性,通过整合双方客户资源,进一步拓展客户互补,获得进入各自的新行业、新产品的机会,有助于公司抓住消费类电子终端品牌快速增长的契机,增强持续盈利能力。

Salcomp将以领先的技术和丰富的经验为基础,专注于提升电源适配器和充电器的成本效率和能效,进一步优化和开发更高效更小型的充电器以及充电时间大幅缩短的充电器,以应对功耗日渐增加的消费类电子产品需求。

据手机报在线观察得知,精密结构件产业可谓十分惨淡,尤其是在玻璃机壳的冲击影响下,不少精密结构件上市企业近两年来业绩都不是很理想,而到了2018年这种影响进一步扩大,长远来看,明年会继续维持这种趋势。

所以在过去的两年中,我们可以很明显的看到,精密结构件正在快速的整合和借助资本进行运作,如有些企业IPO被否、有些企业谋求被上市公司收购而不得等等!正是这种产业走向,逼迫领益智造等精密结构件厂商不得不拓展新的产品线,而从赛尔康来看,其在业界名列前茅,如苹果、华为、OPPO、vivo、魅族等都是其客户,可谓一个不错的标的,其作为曾经诺基亚旗下子公司,如果领益智能能够顺利完成收购的话,无疑将有助于领益智能今后的发展!

领益智造业绩过山车:净利润从近17亿变成或亏损超7亿

据手机报在线查询得知,领益智造隶属领胜集团,是一家美资企业,1986年成立于美国硅谷,经过20多年的发展,公司已经成长为一家拥有5000多名员工的大型模切企业。公司总部设立于深圳,在成都、苏州、廊坊设有工厂,全国各主要城市设有办事处。领胜集团全体同仁立志以精湛的技艺为世界500强企业及OEM、EMS厂商提供最专业的模切、金属、屏蔽、导热、包装、印刷等产品。

据介绍,领益科技旨在成为全球领先的消费电子产品“一站式”高精密和小型化零件和模组的供应商,经过多年积累和发展,已成为一家规模较大的消费电子金属结构件、内外部功能性器件、粘胶与屏蔽件的综合供应商。

此外,据其称领益科技掌握了模切、冲压、CNC加工、紧固件加工等精密功能器件所需的全制程工艺能力。在消费电子精密功能器件细分行业,领益科技凭借强大的研发、生产、管理、技术和规模等优势,通过了以苹果、华为、OPPO、VIVO为代表的终端品牌商的供应商认证体系,进入其供应链并形成长期稳定的合作关系。领益科技的主要客户包括苹果、华为、OPPO、VIVO、朵唯等消费电子终端品牌及富士康、绿点科技、蓝思科技、伯恩光学等专业组装厂、代工厂。

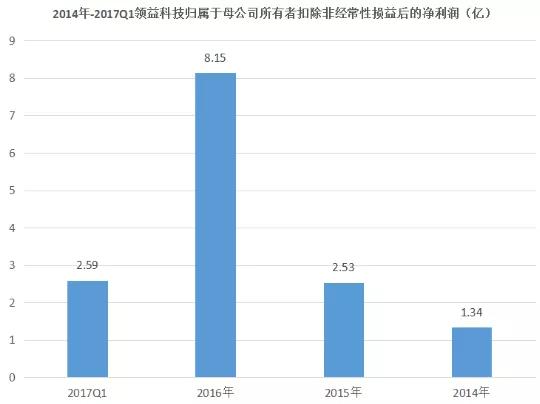

从领益智造在尚未借壳江粉磁材上市之前的业绩来看,2014年-2016年受益于苹果以及金属后盖市场等多方面的因素影响,可以看出其净利润增长十分迅速,哪怕是到了2017年第一季度,其业绩依然很不错!

再来看看领益智能目前的业绩情况,据其此前披露,领益智造2018年的归属净利润约-7.3亿元-1.1亿元之间,上年同期为16.83亿元,同比下降143.39%~93.46%。由此可见,上市后的领益智造情况着实不乐观!

公司表示,做出上述预测,是基于以下原因:因公司子公司东方亮彩原股东的业绩补偿股份尚未回购注销,因此公司净利润受公允价值变动损益科目的影响较大。公司披露的上述预计2018年度净利润-73,000万元至11,000万元,按照9月底最后一个交易日(9月28日)收盘价格计算为61,304.75万元,若股价发生变动,2018年度净利润也将随之变动。剔除上述公允价值变动损益的影响,预计2018年净利润为-11,695万元至72,305万元。

关于业绩预计的依据及说明如下:1、领益智造2018年制造业主业经营业绩利润良好,预计制造业主业实现经营利润为133,000万元至190,000万元,其中:(1)领益科技板块经营情况良好,客户群体及产品种类增加,预计营业收入和净利润将保持持续增长,预计实现经营利润为170,000万元至200,000万元,较2017年增长1.04%至18.87%。(2)帝晶板块预计实现经营利润5,000万元至10,000万元。其所处行业2018年度整体较为低迷,但帝晶的经营业绩仍保持盈利,经业务重组整合后,将引入优质客户资源如华为、vivo、苹果等,预计后续业绩将稳步增长。

(3)东方亮彩板块预计经营利润为-22,000万元至-10,000万元。由于前期金立业务的投资规模较大导致固定成本较高,公司在第二季度开始进行深度整合,如人员调整和管理改善,第三季度较第二季度亏损收窄,经营指标开始逐步好转,同时成为小米策略供应商,并进入华为供应链,预计2019年将呈现较大增长。(4)江粉板块预计经营利润-20,000万元至-10,000万元。磁材主业有盈利,但由于公司前期投入的固定资产较大,导致固定费用较高,下半年相关资产已陆续投入生产使用;由于子公司中岸公司受大宗贸易业务的影响,相关业务萎缩;公司目前正在对非主业相关的子公司股权或资产进行处置。

但是,受以下若干事项的负面影响,公司预计归属于上市公司股东的净利润为-73,000万元至11,000万元,具体情况如下:(1)江粉板块因原上市公司子公司东方亮彩未完成承诺业绩,东方亮彩原股东应补偿上市公司的大部分股份处于质押状态,尚未完成回购注销,按照2018年9月28日(9月最后一个交易日)股票收盘价格计算的公允价值变动损失为61,304.75万元。

(2)江粉板块大宗商品贸易业务预付款11.2亿元存在部分或全部不能收回的风险,计提坏账淮备55,963.92万元至111,927.84万元,累计计提比例为50%至100%。(3)东方亮彩板块对金立集团应收账款计提坏账淮备7,447万元至18,618万元,累计计提比例为50%至80%。(4)东方亮彩的客户结构发生变化,导致计提存货跌价淮备6,000万元至15,000万元。(5)公司已完成对江粉板块的自查及梳理,正在对非主业相关的子公司股权进行处置,预计处置损失5,000万元至10,000万元。

此外,早在2018年8月26日晚间披露了借壳上市后的首份中报。不过,领益智造交出的这份今年上半年归属净利润亏损逾5.8亿元的成绩单,不免让投资者感到失望。据领益智造披露的2018年半年报显示,公司今年上半年实现的营业收入约98.17亿元,同比增长236.41%;对应实现的归属于上市公司股东的净利润却亏损约5.81亿元,同比下降209.91%,报告期内领益智造实现的扣非后净利润也亏损约3.36亿元。

从领益智造上市过程来看,2018年1月,公司前身江粉磁材与领益科技完成了重大资产重组,并于2018年3月完成公司更名、董事会和监事会换届以及新经营班子的搭建。通过重组,该公司并入领益科技及其全部生产经营业务,增加精密功能器件业务,与原江粉磁材体系中的显示材料及触控器件、精密结构件、磁性材料三大板块业务形成协同互补。

数据显示,2018年上半年领益智造精密功能件业务实现收入约45.86亿元,显示材料及触控器件业务实现收入约21.2亿元,精密结构件业务实现收入约11.47亿元,磁材业务及相关产品业务实现收入约10.46亿元。

其中,今年上半年领益智造精密功能件业务的毛利率为28.62%,较上年同期下降5.82%。对于该业务毛利率下降的原因,领益智造表示“一方面为市场与客户方面的原因,另一方面为新产品的前期投入增加以及前期效率、良率不足的综合影响所致”。

值得注意的是,借壳上市尚不足半年的时间,领益智造就曝出了一系列问题,包括巨额预付款无法收回的风险。具体来看,领益智造前身江粉磁材通过向广州市卓益贸易有限公司(以下简称“广州卓益”)和江门市恒浩供应链有限公司(以下简称“江门恒浩”)预付货款的方式开展大宗贸易融资业务。

截至2018年6月30日,领益智造控股子公司江门江益磁材有限公司、鹤山市江磁线缆有限公司、江门恩富信电子材料有限公司、江门市江海区外经企业有限公司和江门市中岸进出口有限公司先后向广州卓益和江门恒浩合计预付约11.2亿元。由于上述预付款项不能按期结算,领益智造在今年半年报中对该事项计提了坏账淮备约5.6亿元。今年上半年领益智造其他板块(原江粉磁材)因东方亮彩原股东未完成承诺业绩,其补偿股份应计提公允价值变动损益减少本期净利约2.63亿元。

对于领益智造而言,从产品来看,受精密结构件产业冲击影响,其不得不快速增加新的产品线,事实上也如此,除去此次收购的赛尔康以外,其三个月前还曾布局材料市场。2018年10月8日公告,公司与韩国SKC签署了《谅解备忘录》,双方希望共同开发材料市场,首先从纳米晶、铁氧体和吸波材料开始,相关材料主要用于无线充电和屏蔽板,依此组建合资公司。初步协商合资公司中领益智造的持股比例为65%,SKC的持股比例为35%。

SKC在韩国证券交易所上市,是韩国SK集团旗下的专业材料制造企业。自开发韩国首个聚酯薄膜以来,是薄膜和化学材料产业的领先企业。领益智造表示,该项目的实施将有助于提升公司海外影响力与市场占有率,培育公司新的盈利增长点,预计将会对公司未来的订单获取与经营业绩产生积极影响。