成绩颇为亮眼。在摄像头产业端,上市摄像头模组公司新业务价值、内涵价值、出货量价值等指标领跑摄像头模组产业,生动诠释了“摄像头产业双眼看世界”的真正意义;在双摄市场上,为应对摄像头新需求,摄像头模组厂商也纷纷使出浑身解数,通过扩大产能,添加相关设备等方式为自己赢得了立足之地。

在具体产能上,不仅摄像头模组上市企业拿出亮眼的成绩单,二、三线摄像头模组厂商的成绩也同样颇为亮眼。笔者梳理了2017年前10个月TOP20的摄像头模组出货数据时发现,由于受双摄市场及中国终端厂商市场占有率提升等因素影响,整个国内摄像头模组厂商今年下半年的出货量出现齐“冒头”的现象。

国内摄像头模组厂商为产业表率

按照地区来分,摄像头模组厂商主要分布如下,韩国三星电机、LG、Namuga;日本的夏普、索尼;大陆的欧菲光、舜宇光学、丘钛科技;台湾光宝、富士康;香港信利。在这里重点说明大陆的摄像头模组厂商。

欧菲光于2012年进入影像系统领域,2016年底开始单月出货量全球第一,从2017年1—10月份的出货量数据欧菲光依然保持在全球首位。在摄像头领域,欧菲光紧紧抓住摄像头高端化和双摄像头等技术创新带来的产业机遇,从韩国、日本等地引入优秀团队,充分发挥客户优势和生产线自动化水平高的后发优势,持续提高光学和产品设计能力,努力实现单摄模组提升份额,双摄模组占据国内主导地位。

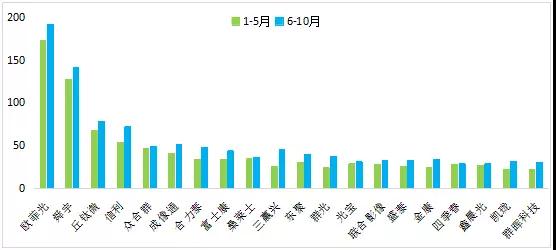

图表 2017上下半年TOP20 摄像头模组厂商出货量变化情况(单位:KK)

数据来源:旭日大数据

从图表中可以发现:整个下半年中,上述摄像头模组厂商的出货量情况明显高于上半年市场出货量。2017年1—5月,欧菲光、舜宇、丘钛、信利四家具体出货数据分别是173.17KK、127.20KK、68.12KK、54.55KK;而在6—10月间,四者出货数据依次增长至191.5KK、141.27KK、78.29KK、72.08KK。

这一“齐冒头”的现象并不仅限于上市公司,在二、三线摄像头模组市场端也齐刷刷的出现“蓝盖绿”现象。

上述现象的产生与2017年的双摄市场直接产生联系。从2017年的年初至年末,智能终端有一非常明显的特点:双摄。受智能手机搭载双摄像头乃至多摄像头,促使摄像头模组厂商订单大增。

另一方面,从整个摄像头模组市场来看,马太效应在摄像头模组市场也十分明显,一线摄像头模组厂商与二、三线之间的出货差距十分大,尤其是随着手机出货量的集中化,导致摄像头模组订单也在向一线摄像头模组厂商汇流。

据笔者初步统计,处于摄像头模组金字塔顶端的欧菲光、舜宇、丘钛、信利四家上市公司1—10月出货量分别超3.65亿颗、2.68亿颗、1.46亿颗、1.27亿颗,而二线、三线摄像头模组厂商出货量最多的也未超过1亿颗。初步计算,一线与二三线摄像头模组厂商最低也有31.1KK的产能差距。

从产能增长幅度看,去年下半年四家一线摄像头模组厂商的产能相较于上半年平均涨幅高达17.14%左右;二三线摄像头模组厂商的产能数据虽不及一线摄像头模组厂商庞大,但下半年出货量数据和上半年相比增长幅度颇令人惊叹。

笔者在详细梳理相关数据时发现,除前四名外,2017年下半年三赢兴、合力泰、群光、凯珑等摄像头模组厂商的出货量相比今年上半年分别以78.89%、46.39%、51.43%、44.77%的增长幅度呈现。

笔者发现这一原因的出现和自身的客户有着直接的关系。以三赢兴为例,今年下半年华为ODM订单和传音订单是其出货量大涨的主要源头,深究其深层次原因,这一现象的产生与双摄的持续渗透、国产手机的市场占有率息息相关。总体而言,上述因素的产生给二线摄像头模组带来机会的同时,令其出货量有了新的动能。

产能齐“冒头”背后的疯狂扩容

笔者发现,双摄市场被打开后,摄像头模组厂商也新增添了几张新面孔,除此之外,不少摄像头模组厂商纷纷扩张自己的COB产线。

基于此,不少业内人士还曾多次感叹,近年来,设备厂商可是大赚了一笔。

而回归至产能“齐冒头”背后的疯狂扩容自然和终端厂商的战略布局、双摄市场及现有的摄像头高像素大环境有着直接的关联。

首先从大环境来说,目前高像素已经成为大势所趋,这一现象不仅仅体现在手机市场端,在笔记本电脑端依然存在,前几日笔者还看到一则1300万像素摄像头登上三星笔记本的新闻,不难看出,摄像头高像素已经成为趋势。

2017年还是双摄无处可见,在这一年里,可以看到几乎每一款新机都搭载双摄,在双摄和高像素的大背景下,摄像头模组厂商扩张自身产线已成为行业普遍现象,2017年还可以发现一则重要的产业变化,华为的荣耀系列开始进军中低端市场,这一举动对于不少手机厂商而言均是一次机遇。

换言之,本来在全球高端手机市场里厮杀正酣的华为开始切入低端市场,最终会是荣耀系列肩负这一使命,而从去年的市场反映来看,荣耀系列已经在销量上超过了小米手机,如果荣耀再度大力低端机,将会有更多的二线摄像头市场受益。

除终端战略布局外,双摄的持续渗透给摄像头市场带来了另一个新变化。笔者查阅发现,2017年大+小的双摄方案主要集中在vivo、小米、华为荣耀、金立、360、夏普等机型中,而今年上述几款机型在全球的销售量都颇为亮眼。综上所述,上述几大原因也是造成一、二线摄像头下半年产能“齐冒头”并扩大产品线的重要因素。

2018年摄像头市场还将如何呈现呢?笔者从供应链处获悉,今年还是双摄的市场,而从目前的市场反映情况来看,二、三线摄像头模组的市场空间依然巨大,荣耀系列和小米系列市场占有率的表现将进一步拉动其产能。